平成26年度1次試験問題:財務・会計

設問6

リース取引に関する会計処理および開示に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。

| a |

オペレーティング・リース取引のうち解約不能なものに係る未経過リース料 は、貸借対照表上、負債に含める。 |

| b |

所有権移転外ファイナンス・リース取引に係るリース資産の減価償却費は、原 則として、リース期間を耐用年数とし、残存価額をゼロとして算定する。 |

| c |

ファイナンス・リース取引に係るリース債務については、支払の期限の到来時 期にかかわらず固定負債に属するものとして開示する。 |

| d |

ファイナンス・リース取引に係るリース資産及びリース債務の計上額は、原則 として、リース契約締結時に合意されたリース料総額からこれに含まれている利 息相当額の合理的な見積額を控除して算定する。 |

【解答群】

| (ア) |

aとb |

| (イ) |

aとc |

| (ウ) |

bとc |

| (エ) |

bとd |

| (オ) |

cとd |

解答を確認する

設問7

以下に示す今年度の実績資料に基づいて、目標営業利益 600,000 円を達成するときの総資本営業利益率を計算した場合、最も適切なものを下記の解答群から選べ。

なお、総資本は売上高増加額の 10 %分の増加が見込まれる。

【資料】

売上高 5,000,000 円

営業費用の内訳

変動費 2,500,000 円

固定費 2,400,000 円

営業利益 100,000 円

総資本 2,400,000 円

【解答群】

| (ア) |

10.0 % |

| (イ) |

12.0 % |

| (ウ) |

24.0 % |

| (工) |

25.0 % |

解答を確認する

設問8

投資会社が被投資会社の財務状態を投資会社の財務諸表に反映するための会計方 法に持分法がある。持分法に関する記述として、最も適切なものはどれか。

【解答群】

| (ア) |

持分法適用会社における少数株主損益は、損益計算書上、当期純利益の直前で 加算あるいは控除される。 |

| (イ) |

持分法適用会社の資産と負債は投資会社の資産と負債に合算される。 |

| (ウ) |

持分法適用会社の純資産のうち投資会社に帰属する部分だけが投資会社の純資産となる。 |

| (工) |

持分法適用会社の当期純利益は、その全額が投資会社の当期純利益となる。 |

解答を確認する

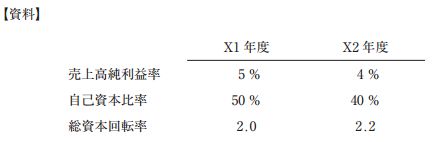

設問9

以下の資料に基づき、X1 年度と X2 年度の経営状態の変化を表す記述として、 最も適切なものの組み合わせを下記の解答群から選べ。

| a |

X1 年度と比較して X2 年度は自己資本純利益率が下落した。 |

| b |

X1 年度と比較して X2 年度は自己資本純利益率が上昇した。 |

| c |

X1 年度と比較して X2 年度は総資本純利益率は下落した。 |

| d |

X1 年度と比較して X2 年度は総資本純利益率は上昇した。 |

【解答群】

| (ア) |

aとc |

| (イ) |

aとd |

| (ウ) |

bとc |

| (工) |

bとd |

解答を確認する

設問10

特定の資産を費用化することによる財務比率への影響に関する記述として、最も 適切なものの組み合わせを下記の解答群から選べ。なお、純利益は自己資本よりも 小さいものとする。

| a |

他の条件を一定とすると、自己資本純利益率は不変である。 |

| b |

他の条件を一定とすると、総資本純利益率は下落する。 |

| c |

他の条件を一定とすると、負債比率は上昇する。 |

| d |

他の条件を一定とすると、流動比率は上昇する。 |

【解答群】

| (ア) |

aとb |

| (イ) |

aとc |

| (ウ) |

bとc |

| (工) |

bとd |

| (オ) |

cとd |

解答を確認する