平成26年度1次試験解答:財務・会計

設問1

解答:エ

| (ア) | 単一仕訳帳制においては、普通仕訳帳から総勘定元帳に合計転記される。 →×:単一仕訳帳制においては、普通仕訳帳から総勘定元帳に個別転記される。 |

| (イ) | 単一仕訳帳制においては、補助記入帳から総勘定元帳に個別転記される。 →×:単一仕訳帳制においては、仕訳帳から総勘定元帳に個別転記される。 |

| (ウ) | 特殊仕訳帳制においては、普通仕訳帳は不要である。 →×:特殊仕訳帳制においては、普通仕訳帳と特殊仕訳帳が必要となる。 |

| (工) | 特殊仕訳帳制においては、補助記入帳の特別欄の金額は総勘定元帳に合計転記 される。 →○:正しい |

設問2

解答:ア

売上割戻とは、一定期間に多額または大量に購入してもらった得意先にリベートとして、売上代金の一部を減額(返金)することである。売上割戻は、当期の売上高から控除する。

売上割戻とは、当期中の売上高に関して、次期以降に行われると見込まれる売上割戻を当期末に見積計上するときに生ずる貸方項目である。なお、借り方項目の売上割戻引当金繰入金額は、当期の売上高から控除する。

- A社を対象とする売上高

準売上高から売上割戻額と売上割戻引当金計上に伴う売上割戻引当金繰入額を差し引くことにより、A社を対象とする準売上高を求める。

準売上高 850,000円 当期中に実行された △10,000円 売上割戻引当金繰入額(250,000円×2%) △5,000円 差:準売上高 835,000円 - A社以外の得意先への売上高

2,500,000円 - 損益計算書に計上する売上高

835,000 + 2,500,000円 = 3,335,000円

設問3

解答:ア

繰延税金資産とは、会計上費用として計上したものの、税法上損金として認められなかっため払い過ぎた形となっている税金(将来減算一時差異、繰越欠損金)が、将来、税法上損気として認められた時点で戻ってくる(将来支払うぺき税金が当該税金の払い過ぎ分だけ少なくなる)という前提で払い過ぎた税金相当額を資産計上したものである。

繰延資産の評価性引当額とは、繰延税金資産のうち回収可能性がないものと判断された額をいう。回収可能背がないとは、将来減一時差異や繰越欠損金が将来税金を軽減する効果をもたない、つまり将来減算一時差異や繰越欠損金に対応する十分な課税所得や将来課税一時差異がないことを意味する。

| (ア) | 他の条件が一定のとき、将来における課税所得の減少は評価性引当額の増加を招く。 →〇:将来における課税所得の減少は、将来減算一時差異の解消年度や繰越欠損印が将来減算させる税金額を減少させる。 |

| (イ) | 他の条件が一定のとき、タックスプランニングの内容は評価性引当額に影響し ない。 →×:将来減算一時差異の解消年度や繰越欠損金の繰越期間内に含み益のある固定資産や有価証券を売却する等、課税所得を発生させて繰延税金産を有効に活用することをタックスプランニングという有劫なタックスプランニングを実施することで評価性引当額を減少させることができる |

| (ウ) | 他の条件が一定のとき、当期の業績低下は評価性引当額の増加を招く。 →×:当期の業績低下それ自体は直ちに評価性引当額に影響しない |

| (工) | 他の条件が一定のとき、当期の繰越欠損金の発生は評価性引当額の減少を招 く。 →×:当期の繰越欠損金の発生に重要性があり、次期に課税所得の発生が不確実な場合、評価性引当額を増加させる。 |

←問題に戻る

設問4

解答:エ

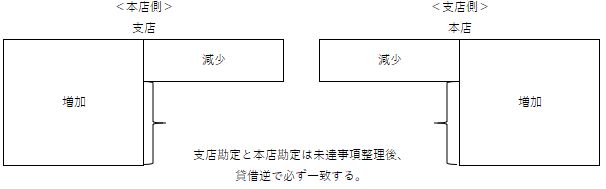

支店分散計算制度では、支店は本店から独立した帳簿組織を備え、支店で生じた取引を本店とは別に記帳する。

本支店間の取引によって生じた債権・債務は、本占の総勘定元帳には支店勘定を、支店の総勘定元帳には本店勘定を設けて記録する。

本店における支店勘定の残高と支店における本店勘定の残高は、貸借反対に同額のはずである。

しかし、実際には、両者は一致しない場合か多い。

それは、決算日の直前の取引に、本支店間で送付された現金や商品あるいは取引の通知が決算日までに相手方に届いていないことがあるからである。

このような本支店の一方て記帳しているか、他方では記帳されていない取引を未達取引(未達事項)という。

本間では、未達事項整理前の本店の支店勘定残高は400,000円(借方残高)であることか判明しているが、支店の本店勘定残高は不明である。

そこで、【未達事項】を利用し、未達事項整理後の本店の支店勘定残高を求める。

本店の支店勘定残高は、支店の本店勘定残高と同額であるはすなので、それは支店の本店勘定残高を求めたことに等しい。

【未達事項】を整理すると次のとおりてある。

支店は、本店の売掛金円を回収した。

以上より、本店の未達事項整理前の視点勘定残高に、運送費30,000円と売掛金80,000円に関する未達事項のみを処理する。

したがって、

借方残高40,000-貸方30,000+借方80,000=450,000(円)

となる。この450,000円は、本店の未達整理後の視点勘定残高(借方)であり、支店の未達整理後の本店勘定残高(貸方)と一致することになる。

設問5

解答:ウ

社債の買入償還に関する計算問題である。

償却原価法は、利息法を原則とし、簡便法である定額法で加減することも認められている。定額法とは、社債発行差額を社債発行日から償還日までの期間で除して各期の損益に配分する方法をいう(「金融商品会計に関する実務指針より」)。

X3年4月1日に額面2,000,000円の社債を1,960,000円(=2,000,000円×98/100)で買い入れたが、X1年4月1日における発行価額は1,900,000円(=2,000,000円×95/100)である。額面2,000,000円と発行価額1,900,000円の差額100,000円は、償還期限5年(60ヶ月)で均等に発行価額に加算する。

X3年4月1日1,960,000円で買い入れた社債の帳簿価額は1,940,000円である。

よって、差額20,000円は買い入れ価額が帳簿価額を上回る(損失)ので、社債償還損20,00円となる。