平成14年度1次試験問題:財務・会計

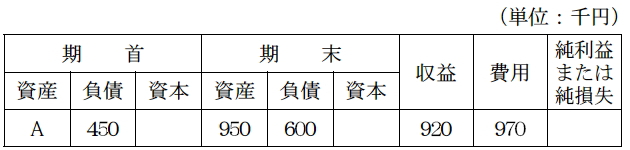

設問1

次の表の空欄A に入る適切な金額を下記の解答群から選べ。

【解答郡】

(ア)750

(イ)800

(ウ)850

(エ)900

設問2

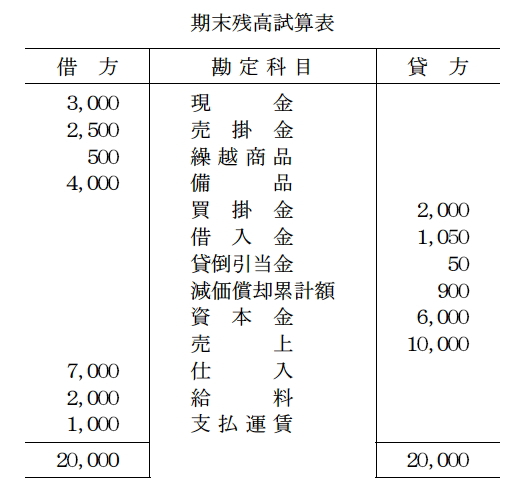

次の期末の試算表と期末整理事項により、当期(平成13年1月1日〜平成13年12月31日)の純損益の金額を下記の解答群から選べ(単位:千円)。

期末整理事項

① 期末商品棚卸高:1,000

② 貸倒引当金:売掛金の3%を設定する(差額補充法)

③ 備品:耐用年数4年、残存価額は取得価額の10%で減価償却を実施(定額法)

【解答郡】

(ア) 当期純損失 0 (イ) 当期純利益 425 (ウ) 当期純損失 475 (エ) 当期純損失 1,425

設問3

次の勘定記録により決算仕訳を以下のとおり行った。期末商品棚卸高が68千円であるとして、決算仕訳の空欄A に入る適切な金額を下記の解答群から選べ(単位:千円)。

なお、( )は答えなくてよい。

決算仕訳:

| (借) 仕入 | 56 | (貸)( ) | 56 |

| (借)( ) | 68 | (貸)( ) | 68 |

| (借) 損益 | 【 A 】 | (貸)( ) | 【 A 】 |

| (借)( ) | 812 | (貸) 損益 | 812 |

【解答郡】

(ア)477

(イ)489

(ウ)501

(エ)545

設問4

減価償却資産を当期(平成13年4月1日〜平成14年3月31日)に譲渡した。次のデータにより売却損益を計算し、これを下記の解答群から選べ(単位:千円)。

1)取得日:平成10年10月1日

2)取得価額:8、000

3)耐用年数:10年

4)残存価額:取得価額の10%

5)償却方法:定額法

6)譲渡日:平成14年3月31日

7)譲渡価額:6、000

【解答郡】

(ア)売却損2、000

(イ)売却益520

(ウ)売却益880

(エ)売却益1、200

設問5

X 工業は平成14年3月31日にY 工業の発行済議決権株式総数の100%にあたる株式を50、000千円で取得した。株式取得日における両社の個別貸借対照表は次のとおりであった(単位:千円)

X 工業は上記取得日における連結貸借対照表を次のように作成した。以下の設問に答えよ(単位:千円)。なお、( )は答えなくてよい。

(設問1)

空欄【 A 】 に入る適切な金額はどれか。

【解答郡】(ア) 1、000 (イ) 2、000 (ウ) 3、000 (エ) 4、000

(設問2)

空欄【 B 】に入る適切な金額はどれか。

【解答郡】(ア) 30、000 (イ) 80、000 (ウ) 100、000 (エ) 130、000