平成14年度1次試験解答:財務・会計

設問1

解答:ウ

試算表等式は、次の式で求められる。

期末資産+費用=期末負債+期首資本+収益

すなわち

- 950(期末資産)-600(期末負債)=350(期末純資産)

- 350(期末純資産)+(-50(期末純損失))=400(期首資本)

- 400(期首資本)+期首負債(450)=850(期首資産)

となる。よって(ウ)850が解答である。

設問2

解答:イ

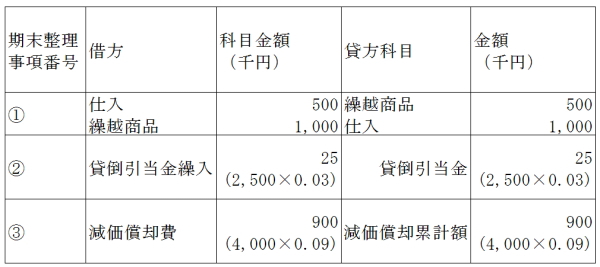

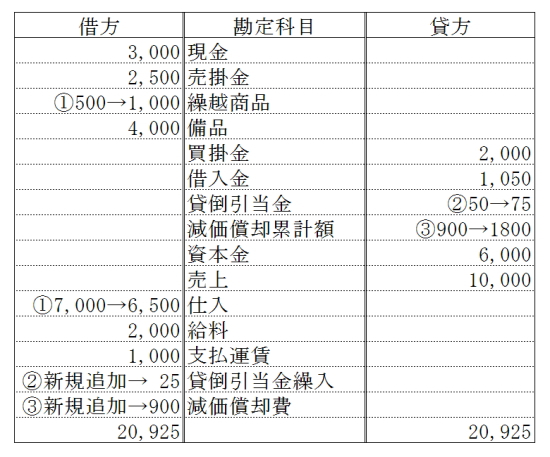

1.決算修正仕訳は次のようになる。

2.期末整理後の残高試算表は次のようになる。

3.売上から費用総額を減算する。

10,000(売上)-10,425(費用総額:6,000(仕入)+2,000(給料)+1,000(支払運賃)+25(貸倒引当金繰入)+900(減価償却費))=-425

設問3

解答:ア

繰越商品勘定と仕入勘定は次のようになる。

すなわち525+56-36-68=477となる。よってアが解答である。

設問4

解答:イ

- 1年あたりの減価償却費を求める。

8、000(取得価額)×(1−0.1(残存価額))÷10(耐用年数)=720万円 - 減価償却累計を求める。取得日が平成10年10月1日で、譲渡日:平成14年3月31日なので3年6ヶ月(3.5年)使用されている。

720万円(1年あたりの減価償却費)×3.5=2、520万円 - 帳簿価額を求める。

8、000(取得価額)−2、520(減価償却累計)=5、480万円 - 売却損益を求める。

6、000(譲渡価額)−5、480万円=520万円

よって解答は(イ)売却益520である。

設問5

解答:設問1:イ 設問2:ウ

(設問1)

連結財務諸表上では、親会社の子会社に対する投資額と子会社の資本を相殺する必要がある。すなわち

連結調整勘定(のれん):50、000(X工業:投資)−48、000(3、000(Y工業:資本金)+10、000(Y工業:資本準備金)+8、000(Y工業:未処分利益))=2、000である。

(設問2)

諸資産、諸負債は合算させる。

資本金:100、000(X工業:資本金)