平成23年度1次試験問題:財務・会計

設問6

連結財務諸表を作成する場合の「他の企業(更生会社、破産会社その他こ れらに準ずる企業であって、有効な支配従属関係が存在しないと認められる 企業を除く)の意思決定機関を支配している企業」(親会社)として、最も不適切なものはどれか。

【解答群】 (ア) 自己と緊密な者および同意している者が所有している議決権を合わせて、他の企業の議決権の過半数を占めている企業であって、他の企業の意思決定機関を支配していることが推測される事実が存在する企業 (イ) 自己の計算において所有している 40%に満たない議決権と、自己と緊密な者および同意している者が所有している議決権と合わせて、他の企業の議決権の過半数を占めている企業 (ウ) 他の企業の議決権の 40%以上 50%以下を自己の計算において所有している企業であって、自己と緊密な者および同意している者が所有している 議決権と合わせて、他の企業の議決権の過半数を占めている傘業 (エ) 他の企業の議決権の過半数を自己の計算において所有している企業

(注)「自己と緊密な者および同意している者」とは、「自己と出資、人事、 資金、技術、取引等において緊密な関係があることにより自己の意思 と同一の内容の議決権を行使すると認められる者および自己の意思と同一の内容の議決権を行使することに同意している者」である。

設問7

定時株主総会の招集通知に際して、株主に対し提供されるものとして、最も適切なものはどれか。

【解答群】 (ア) 会計監査報告、監査報告、計算書類、事業報告、附属明細書 (イ) 会計監査報告、監査報告、計算書類、事業報告、連結計算書類 (ウ) 会計監査報告、キャッシュ・フロー計算書、事業報告、附属明細書、 連結計算書類 (エ) 監査報告、キャッシュ・フロー計算書、計算書類、事業報告、連結計算書類

設問8

税効果会計に関する記述として、最も適切なものはどれか。

【解答群】 (ア) 重要性が乏しい一時差異等については、繰延税金資産および繰延税金負債を計上しないことができる。 (イ) 将来加算一時差異は、 例えば、損金に算入されない棚卸資産等に係る評価損等がある場合に生ずる。 (ウ) 将来減算一時差異は、例えば、連結会社相互間の債権と債務の消去により貸倒引当金を減額した場合に生ずる (エ) 税効果会計における「法人税等」に含まれるのは、法人税と住民税であ る。

設問9

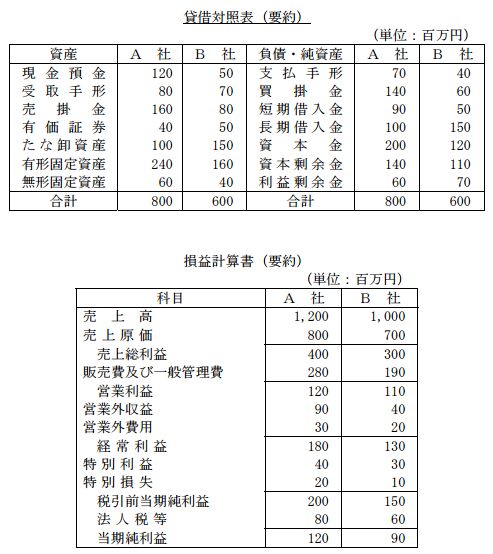

A社とB社の貸借対照表(要約)と損益計算書(要約)は次のとおりであ る。これらに基づいて下記の設問に答えよ。

(設問1)

売上高売上原価率、売上高営業利益率、総資本回転率について、A社が B社より良好な場合(【A】で表す)とB社がA社より良好な場合(【B】で表す)の組み合わせとして最も適切なものはどれか。

【解答群】 (ア) 売上高売上原価率:【A】売上高営業利益率:【A】 総資本回転率:【A】 (イ) 売上高売上原価率:【A】売上高営業利益率:【A】 総資本回転率:【B】 (ウ) 売上高売上原価率:【A】売上高営業利益率:【B】 総資本回転率:【A】 (エ) 売上高売上原価率:【A】売上高営業利益率:【B】 総資本回転率:【B】 (オ) 売上高売上原価率:【B】売上高営業利益率:【B】 総資本回転率:【A】

(設問2)

前々期(第 21 期)の売上高が 950 百万円、経常利益が 133 百万円であるとき、 成長性の変化に関する記述として最も適切なものはどれか。

【解答群】 (ア) 流動比率:【A】 当座比率:【A】 固定比率:【A】 (イ) 流動比率:【A】 当座比率:【A】 固定比率:【B】 (ウ) 流動比率:【A】 当座比率:【B】 固定比率:【A】 (エ) 流動比率:【B】 当座比率:【B】 固定比率:【A】 (オ) 流動比率:【B】 当座比率:【B】 固定比率:【B】

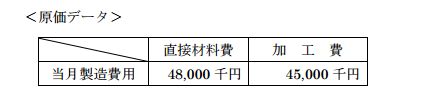

設問10

当社は製品を単一工程で大量生産している。材料はすべて工程の始点で投 入している。当月分の製造に関する次の資料により、完成品原価として最も 適切なものを下記の解答群から選べ。

<数量データ>(注)月初仕掛品はない。( )内は加工進捗度を表す。

| 当 月 投 入 | 1,200kg |

| 月末仕掛品 | 500kg(40%) |

| 完 成 品 | 700kg |

【解答群】 (ア) 30,000 千円 (イ) 54,250 千円 (ウ) 63,000 千円 (エ) 72,333 千円