�����Q�P�N�x�P���������F�����E��v

�ݖ�P

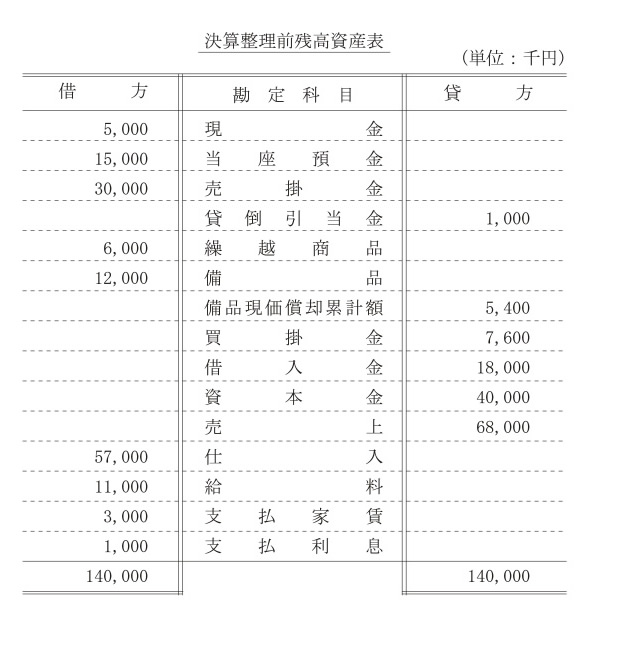

�@�����̌��Z�����O�c�������Z�\�ƌ��Z��������(�P�ʁF��~�j�͎��̂Ƃ���ł���B

�����̏����v�Ƃ��āA�ł��K�Ȃ��̂����L�̉Q����I��(�P�ʁF��~�j�B

���Z���������F

| �@ |

���i�̊����I������8,000�ł���B |

| �A |

���|���̎c���ɑ��ĂS���̑ݓ|��������ݒ肷��B |

| �B |

���i�i�ϗp�N���U�N�A�c�����z�͎擾������10���A�擾��S�N�Ԍo�߁j�̌������p���z�@�ɂ��s���B |

| �C |

�ƒ��̑O�����z��400�A�����̖������z��200�ł���B |

�y�Q�z

| �i�A�j |

�����@3,800 |

| �i�C�j |

�����@10,600 |

| �i�E�j |

���v�@9,000 |

| �i�H�j |

���v�@13,200 |

���m�F����

�ݖ�Q

�@���v�Ɋւ���`�Q�Ƃa�Q�̗p��̑g�ݍ��킹�Ƃ��āA�ł��K�Ȃ��̂����L�̉Q����I�ׁB

[�`�Q]

| �@ |

����l�� |

| �A |

���㊄�� |

| �B |

���㊄�� |

[�a�Q]

| �� |

�����㍂�̍T������ |

| �� |

�̔��� |

| �� |

�c�ƊO��p |

�y�Q�z

| �i�A�j |

�@�Ƃ� |

| �i�C�j |

�A�Ƃ� |

| �i�E�j |

�A�Ƃ� |

| �i�H�j |

�B�Ƃ� |

���m�F����

�ݖ�R

�@�@�������݂ɂ����ĕۗL����L���،��̓���͎��̂Ƃ���ł���B�ݎؑΏƕ\�̏����Y�̕��Ɍv�コ��邻�̑��L���،��]�����z�Ƃ��āA�ł��K�Ȃ��̂����L�̉Q����I�ׁi�P�ʁF��j�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�i�P�ʁF��~�j

| ���@�� |

�擾���� |

�����]���z |

���@�@�l |

| �` �Њ��� |

1,800�@ |

2,100�@ |

�����ړI�ŕۗL |

| �a �ЎЍ� |

1,700�@ |

1,800�@ |

�����ۗL�ړI�ŕۗL |

| �b �Њ��� |

6,000�@ |

6,100�@ |

�֘A��Њ��� |

| �c �Њ��� |

4,000�@ |

4,600�@ |

������������ |

| �d �Њ��� |

3,500�@ |

1,000�@ |

�������������A�����̒�����������

�͕s�� |

�y�Q�z

| �i�A�j |

�|2,000 |

| �i�C�j |

�|1,800 |

| �i�E�j |

500 |

| �i�H�j |

600 |

���m�F����

�ݖ�S

�@�ň��O���������v�i�܂��͐ň��O�����������j�ɕK�v�Ȓ������ڂ�����������@�i�Ԑږ@�j�ɂ��c�Ɗ����ɂ��L���b�V���E�t���[��\������ꍇ�ɁA���Z����鍀�ڂƂ��čł��K�Ȃ��̂͂ǂꂩ�B

�y�Q�z

| �i�A�j |

���v�v�Z���Ɏ��v�Ƃ��Čv�コ��Ă��鍀�ڂ̂����A�����̑��������� |

| �i�C�j |

���v�v�Z���Ɏ��v�Ƃ��Čv�コ��Ă��鍀�ڂ̂����A���������ɂ��L���b�V���E�t���[�̋敪�Ɋ܂܂�Ȃ����� |

| �i�E�j |

���v�v�Z���ɔ�p�Ƃ��Čv�コ��Ă��鍀�ڂ̂����A�����̌�����Ȃ����� |

| �i�H�j |

���v�v�Z���ɔ�p�Ƃ��Čv�コ��Ă��鍀�ڂ̂����A���������ɂ��L���b�V���E�t���[�̋敪�ɂ����������ɂ��L���b�V���E�t���[�̋敪�ɂ��܂܂�Ȃ����� |

���m�F����

�ݖ�T

�@������Ƃ̉�v�Ɋւ��鎟�̕��͂̋`�Ƃa�ɓ�����̑g�ݍ��킹�Ƃ��āA�ł��K�Ȃ��̂����L�̉Q����I�ׁB

�@������Ƃ��A�������B��̑��l��������̊g�哙���������āA��v�̎��̌����}����g�݂𑣐i�����Ƃ��āA�y�@�`�@�z������17�N�Ɍ��\���ꂽ�B��

�̌�A����18�N�ɉ�Ж@�A��Ж@�{�s�K������щ�Ќv�Z�K���̐���ɔ�����������A����ȍ~���N�������s���Ă���B�y�@�`�@�z�́A������Ƃ��A�v�Z���ނ̍쐬�ɓ�����A���邱�Ƃ��y�@�a�@�z��v�����⒍�L�����������̂ł���B

�y�Q�z

| �i�A�j |

�`�F������Ɖ�v��@ |

�a�F�`���t������ |

| �i�C�j |

�`�F������Ɖ�v��@ |

�a�F�]�܂��� |

| �i�E�j |

�`�F������Ƃ̉�v�Ɋւ���w�j |

�a�F�`���t������ |

| �i�H�j |

�`�F������Ƃ̉�v�Ɋւ���w�j |

�a�F�]�܂��� |

���m�F����