平成19年度1次試験問題:財務・会計

設問1

次の表の空欄Aに入る最も適切な金額を下記の解答群から選べ(単位:千円)。

| (単位:千円) |

| 期 首 | 期 末 | 収 益 | 費 用 | 純資産の変動 | ||||

| 資 産 | 負 債 | 資 産 | 負 債 | 当期 純損失 |

その他 | |||

| 増加 | 減少 | |||||||

| 640 | 280 | A | 340 | 810 | 930 | ( ) | 210 | 190 |

【解答群】 (ア) 560 (イ) 600 (ウ) 720 (工) 840

設問2

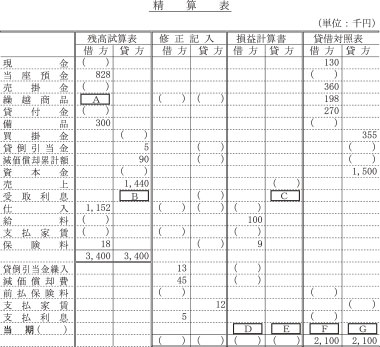

次の精算表に基づき、下記の設問に答えよ。

(設問1)

売上総利益が280千円であるとき、空欄Aに入る金額として最も適切なものはどれか(単位:千円)。

【解答群】 (ア) 186 (イ) 190 (ウ) 206 (工) 210

(設問2)

空欄BとCに入る最も適切な金額の組み合わせはどれか(単位:千円)。

【解答群】 (ア) B: 10 C: 5 (イ) B: 10 C: 15 (ウ) B: 20 C: 15 (工) B: 20 C: 25

(設問3)

空欄D〜Gのうち、金額が入る箇所として最も適切な組み合わせはどれか。

【解答群】 (ア) DとF (イ) DとG (ウ) EとF (工) EとG

設問3

経過勘定項目について述べた次の文章の空欄A〜Dに入る最も適切な語句の組み合わせを下記の解答群から選べ。

一定の契約に従い、継続して役務の提供を【 A 】場合、【 B 】対価は、当期の損益計算【 C 】するとともに貸借対照表の【 D 】の部に計上しなければならない。

【解答群】 (ア) A: 受ける B: いまだ提供されていない役務に対し支払われた C: に計上 D: 資産 (イ) A: 受ける B: 既に提供された役務に対し支払いが終わらない C: から除去 D: 資産 (ウ) A: 行う B: いまだ提供していない役務に対し支払いを受けた C: から除去 D: 負債 (エ) A: 行う B: 既に提供した役務に対し支払いを受けていない C: に計上 D: 資産

設問4

役員賞与の会計処理に関する記述として最も適切なものはどれか。

【解答群】 (ア) 当事業年度の職務に係る役員賞与を期末後に開催される株主総会の決議事項とする場合には、当該支給は株主総会の決議が前提となるので、当該決議事項とする額を費用として処理することは適当でない。 (イ) 役員賞与は、経済的実態としては業績連動型報酬ではなく、確定報酬と同様の性格であると考えられるため、費用として処理することが適当である。 (ウ) 役員賞与は、利益をあげた功労に報いるために支給されるものであって、職務執行の対価として支給される役員報酬とは性格が異なるため、費用として処理することは適当でない。 (工) 役員賞与と役員報酬は職務執行の対価として支給されるが、職務執行の対価としての性格は、本来、支給手続の相違により影響を受けるものではないと考えられるため、その性格に従い、費用として処理することが適当である。

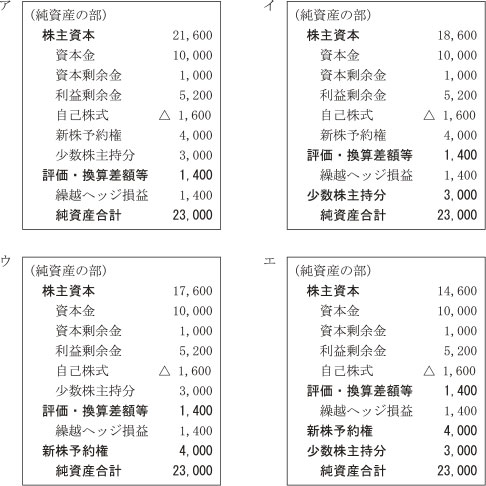

設問5

連結貸借対照表の純資産の部の記載形式として最も適切なものはどれか。