平成27年度1次試験解答:財務・会計

設問11

解答:設問1:エ 設問2:ウ

(設問1)

総資産回転率が問われている。

総資産(総資本)をどの程度効率的に使って売上高を獲得しているかを表す指標である。

指標は高ければ高いほど良い。

| 総資本回転率 | = | 売上高 | = | 440,000 |

| 総資本 | 300,000 |

| = | 1.466・・・・1.47(回) |

したがって、エが正解である。

(設問2)

インタレスト·カバレッジ·レシオが問われている。事業利益(=営業利益+受取利息·配当金)が支払利息などの金融費用の何倍であるかを表す指標である。

高ければ高いほどよい。事業利益は、金融費用を支払う原資となると考えられる。ただし、本問の場合、損益計算書に計上されている営業外収益は受取家賃であり、財務活動で稼いだ収益ではないため、含まれない点に注意する。

| インタレスト·カバレッジ·レシオ | = | 事業利益 | = | 20,000 |

| 金融費用 | 1,500 |

| = | 13.33333・・・・13.3(倍) |

したがって、ウが正解である。

設問12

解答:ア

株主に対する利益還元策に関する問題である。

| (ア) | 株式の分割 →×:最も不適切である。株式の分割は、新株がいわば無償で発行されることになるので、既存株主の利益に実質的な影響はない。完全資本市場のもとでは、株式分割が株式時価総額に与える影響はゼロであり、利益還元政策とはならない。 |

| (イ) | 記念配当の実施 →〇:適切である。配当の一種であり、利益還元政策である。配当の実施は、株主にとって利益還元となる。 |

| (ウ) | 自己株式の取得 →×:適切である。自己株式の取得とは、会社が自社の発行した株式を取得することを いう。 選択的配当と考えられ、利益還元政策である。 |

| (工) | 普通配当の増配 →×:適切である。一般的な配当であり、利益還元政策である。配当の実施は、株主にとって利益還元となる。 |

設問13

解答:設問1:ウ 設問2:ア

(設問1)

MM理論とは、与えられた投資案件に対して、完全資本市場のもとでは、どのような資本構成をとっても、企業価値に影響を与えないことを示す命題である(これをMM第1命題という)。すなわち、どのような資金調達方法を企業が選択しても、企業価値は一定で変わらないことを含意している。

負債を利用すると負債利子の節税効果の現在価値分だけ企業価値が高まるので、空欄Aは「節税効果」、空欄Bは「高める」が当てはまる。

法人税を考慮すると、企業価値を最大化する資本構成は、100%負債からなる企業であるから、空欄Cは「100%」が当てはまる。

(設問2)

負債比率がある限度を超えて高くなると、財務的破綻リスクが高まってくる。

ハイリスクになれば債権者および株主はハイリターンを求めるようになるので、空欄Dは「債務不履行(デフォルト)リスク」、空欄Eは「より高い」が当てはまる。

節税効果と債務不履行(デフォルト)リスクの関係は、ある限度を超えると、債務不履行(デフォルト)リスクが節税効果を上回ってくるため、空欄Fは(相乗効果ではなくトレードオフが当てはまる。

設問14

解答:エ

加重平均資本コスト(WACC:Weighted Average Cost of Capital)に関する問題である。

加重平均資本コストとは、複数の資金調達方法を採用している企業が借入にかかるコストと株式調達にかかるコストを加重平均したものです。

※加重平均…各データの重要度や影響度を考慮して平均値を算出する方法

問題でデータが与えられているため、計算式に代入して求める。注意すべき点は、負債および株主資本の簿価と時価が与えられている点である。それぞれ時価を用いる点がポイントである(通常、負債の簿価と時価は変わらない)。

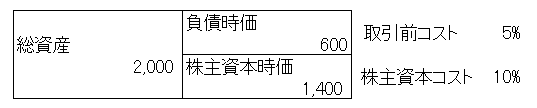

負債と株主資本の資本構成を図示すると、次のようになる。

負債は節税効果を考慮する必要がある。

税引後の負債コスト=税引前コスト5%×(1-0.4)=3%となる。

また、負債と株主資本の割合は、負債=600÷2,000=0.3 株主資本=1,400÷2,000=0.7となる。したがって、加重平均資本コスト=3%×0.3+10%×0.7=7.9(%)となる。

なお、負債価値と株主資本価値については、「簿価を用いる」べきか「時価を用いる」べきかの問題がある。簿価はあくまで会計原則に基づいて計算された数字であり、時価のほうが実態を表していると考えられることから「時価を用いる」べきである。

よって、エが正解である。

設問15

解答:設問1:ウ 設問2:イ