平成25年度1次試験問題:財務・会計

設問1

伝票式会計は、分業による経理処理の効率化のための工夫として広く採用されて いる。伝票式会計に関する以下の設問に答えよ。

(設問1)

伝票式会計に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。

| a | 伝票式会計を導入している場合、売上戻りは売上伝票に記入される。 | |

| b | 伝票式会計を導入している場合、仕訳帳は利用されない。 | |

| c | 伝票式会計を導入している場合、仕訳日計表には売上伝票と仕入伝票を集計 しない。 | |

| d | 伝票式会計を導入している場合、補助簿の記入は仕訳日計表を利用して行 う。 |

【解答群】 (ア) aとb (イ) aとc (ウ) bとc (エ) bとd (オ) cとd

(設問2)

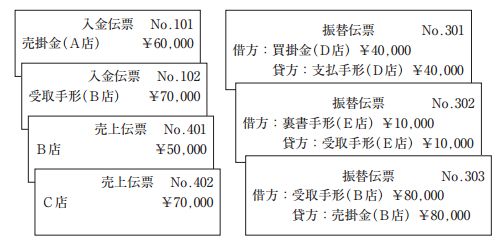

本日における伝票の一部が以下に示されている。売掛金勘定の本日の残高とし て最も適切なものを下記の解答群から選べ。なお、昨日の売掛金勘定は借方残高 120,000 円であった。

【解答群】 (ア) 40,000 円 (イ) 90,000 円 (ウ) 100,000 円 (エ) 240,000 円

設問2

剰余金の処分において、株主に対して配当金 2,000 千円を支払うことを決定した。以下の資料に基づいて、会社法に従うとき積み立てるべき利益準備金の最低額はいくらか。最も適切なものを下記の解答群から選べ。

| 【資 料】 | |

| 資 本 金 | 15,000 千円 |

| 資本準備金 | 2,200 千円 |

| 利益準備金 | 1,500 千円(既積立額) |

【解答群】 (ア) 0 千円 (イ) 50 千円 (ウ) 200 千円 (エ) 250 千円

設問3

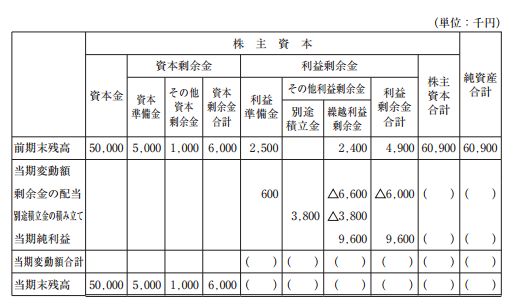

以下の株主資本等変動計算書に基づいて、当期末純資産合計として最も適切なも のを下記の解答群から選べ。

【解答群】 (ア) 56,000 千円 (イ) 59,100 千円 (ウ) 60,900 千円 (エ) 64,500 千円

設問4

キャッシュ・フロー計算書が対象とする資金の範囲は、現金及び現金同等物であ る。現金同等物に含まれる短期投資に該当する最も適切なものの組み合わせを下記 の解答群から選べ。なお、a〜eの資産の運用期間はすべて3か月以内であるとす る。

| a | 株式 | |

| b | 株式投資信託 | |

| c | コマーシャル・ペーパー | |

| d | 定期預金 | |

| e | 普通預金 |

【解答群】 (ア) aとb (イ) aとc (ウ) bとc (エ) cとd (オ) dとe

設問5

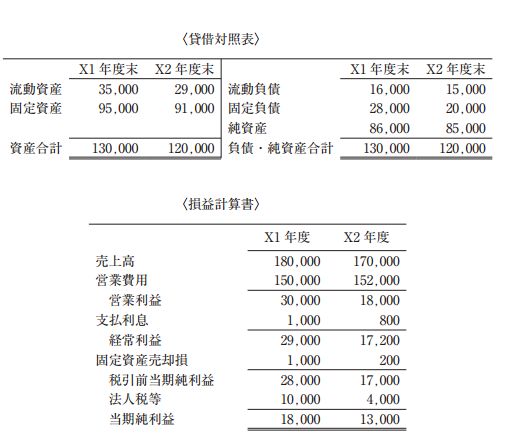

次に示す財務諸表に基づいて、以下の設問に答えよ(単位:千円)。

(設問1)

収益性の動向に関する説明として最も適切なものはどれか。なお、比率の計算 における総資本は年度末の金額を利用する。

【解答群】 (ア) 総資本営業利益率:悪化 売上高営業利益率:悪化 総資本回転率:改善 (イ) 総資本営業利益率:悪化 売上高営業利益率:改善 総資本回転率:改善 (ウ) 総資本営業利益率:改善 売上高営業利益率:悪化 総資本回転率:改善 (エ) 総資本営業利益率:改善 売上高営業利益率:改善 総資本回転率:悪化

(設問2)

安全性の動向に関する説明として最も適切なものはどれか。

【解答群】 (ア) 流動比率:悪化 固定長期適合率:悪化 負債比率:改善 (イ) 流動比率:悪化 固定長期適合率:改善 負債比率:改善 (ウ) 流動比率:改善 固定長期適合率:悪化 負債比率:改善 (エ) 流動比率:改善 固定長期適合率:改善 負債比率:悪化