平成25年度1次試験解答:財務・会計

設問1

解答:設問1:ア 設問2:ウ

(設問1)

| a | 伝票式会計を導入している場合、売上戻りは売上伝票に記入される。 →○:売上戻り(返品)や売上値引きの取引は売上伝票に赤で記入される。 |

|

| b | 伝票式会計を導入している場合、仕訳帳は利用されない。 →○:実務では取引内容の記入に仕訳帳を使う機会はほとんどなく、仕訳帳の代わりに、「伝票」を用いて仕訳を行う。この会計処理の方法を「伝票式会計」という。 |

|

| c | 伝票式会計を導入している場合、仕訳日計表には売上伝票と仕入伝票を集計 しない。 →×:仕訳日計表とは、その日に作成した伝票をすべて集計した一覧表のことである。売上伝票と仕入伝票も集計される。 |

|

| d | 伝票式会計を導入している場合、補助簿の記入は仕訳日計表を利用して行 う。 →×伝票式会計を導入している場合、補助簿の記入は伝票から個別転記される。 |

(設問2)

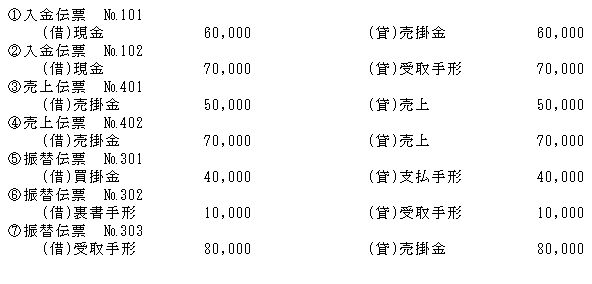

売掛金の残高が問われているので、売掛金に関連する伝票のみピックアップして集計する。

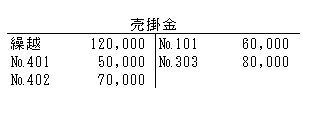

以上より、売掛金勘定を集計すると次のようになる。

設問2

解答:イ

剰余金の配当時の準備金の積立額に関する問題である。

剰余金の配当を行う場合には、次のいずれか小さいほうの金額を、資本準備金または利益準備金に積み立てる必要がある。

- 配当金の10分の1

→配当金 2,000 千円×10分の1=200千円 - 資本金の4分の1−{配当時の法定準備金(資本準備金+利益準備金)}

→資本金15,000 千円×4分の1−(資本準備金2,200 千円+利益準備金1,500 千円)

=3,750−3,700=50

となる。1より2の方が少額なので、50千円だけ準備金を積み立てればよい。

設問3

解答:エ

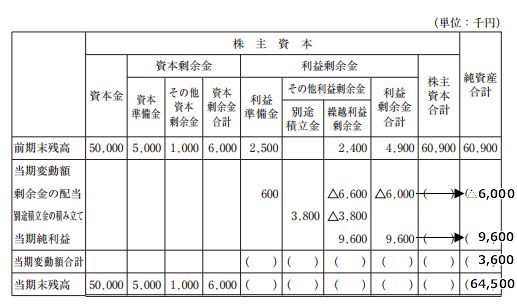

株主資本等変動計算書に関する問題である。

株主資本等変動計算書とは、純資産の部に変動を表す財務諸表であり、会社法においても金融商品取引法においても作成が義務付けられている。

株主資本等変動計算書の空欄を埋めると、次のようになる。

設問4

解答:エ

キャッシュフロー計算書における資金概念に関する問題である。

キャッシュ・フロー計算書が対象とする資金の範囲は、現金及び現金同等物とされており、その内容はそれぞれ次のとおりである。

- 現金

現金とは、手許現金及び要求払預金のことである。。

ここでいう要求払預金とは、預金者が一定の期間を経ることなく引き出すことができる預金をいい、例えば、普通預金、当座預金、通知預金が含まれる。したがって、預入期間の定めがある定期預金は、ここにいう要求払預金には該当しない。

- 現金同等物

現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいう。現金同等物は、この容易な換金可能性と僅少な価値変動リスクの要件をいずれも満たす必要があり、市場性のある株式等は換金が容易であっても、価値変動リスクが僅少とはいえず、現金同等物には含まれない。

現金同等物の例としては、取得日から満期日又は償還日までの期間が3か月以内の短期投資である定期預金、譲渡性預金、コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託が挙げられる。

なお、現金同等物として具体的に何を含めるかについては、各企業の資金管理活動により異なることが予想されるため、経営者の判断に委ねることが適当と考えられており、資金の範囲に含めた現金及び現金同等物の内容に関しては会計方針として記載することとされている。

| a | 株式 →×:株式は価格変動が高いため、現金同等物には含まれない。 |

|

| b | 株式投資信託 →×:株式投資信託とは、株式に投資を行う事が出来る投資信託のことである。価格変動が高いため、現金同等物には含まれない。 |

|

| c | コマーシャル・ペーパー →○:コマーシャルペーパー(CP)は、企業が短期資金調達の目的で、公開市場で割引形式で発行する無担保の約束手形のことである。現金同等物に含まれる。 |

|

| d | 定期預金 →○:定期預金とは、預けてから一定期間は引き出せない預金である。現金同等物に含まれる。 |

|

| e | 普通預金 →×:普通預金は厳禁に含まれる。 |

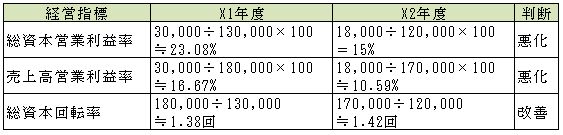

設問5

解答:設問1:ア 設問2:ア

(設問1)

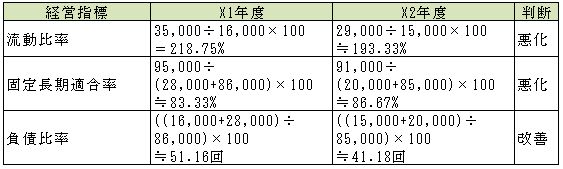

経営指標の計算式は次の通りである。

経営指標を計算すると次の通りである。

(設問2)

経営指標の計算式は次の通りである。

経営指標を計算すると次の通りである。