平成23年度1次試験解答:中小企業経営・中小企業政策

設問6

解答:設問1:イ 設問2:エ

(設問1)

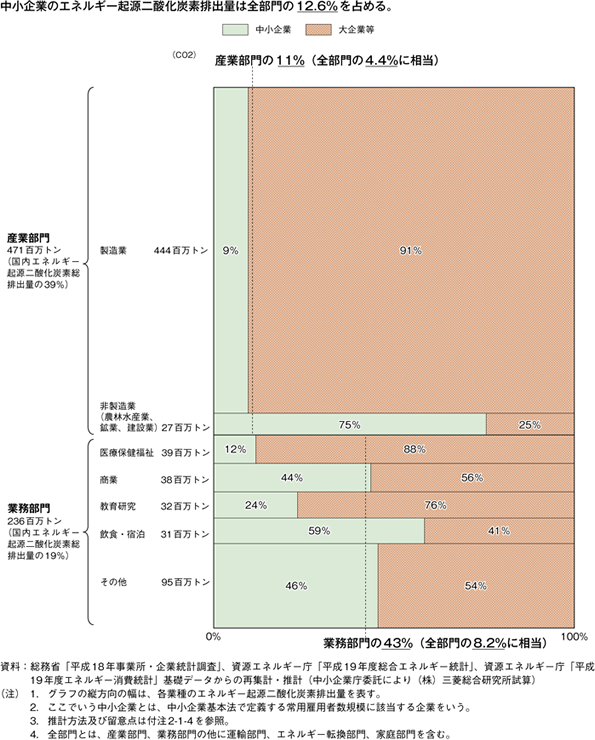

| (ア) | 飲食・宿泊業におけるエネルギー起源二酸化炭素排出量は、中小企業が大企業を上回っている。 ⇒○:中小企業は59%、第起用が41%であり、中小企業が大企業を上回っている。 |

| (イ) | 製造業における中小企業のエネルギー起源二酸化炭素排出量に占める割合は、約3割を占めている。 ⇒×:製造業における中小企業のエネルギー起源二酸化炭素排出量に占める割合は、約1割(0.9%)を占めている。 |

| (ウ) | 中小企業のエネルギー起源二酸化炭素排出量は、わが国全体の1割強を占めている。 ⇒○:中小企業のエネルギー起源二酸化炭素排出量は、12.6%であり、わが国全体の1割強を占めている。 |

| (工) | 中小企業の部門別のエネルギー起源二酸化炭素排出量に占める割合は、産業部門(製造業、農林水産業、鉱業、建設業等)よりも業務部門(対事業所サービス、対個人サービス等)が高い。 ⇒○:中小企業の部門別のエネルギー起源二酸化炭素排出量に占める割合は、産業部門(製造業、農林水産業、鉱業、建設業等)が11%、業務部門(対事業所サービス、対個人サービス等)が43%である。 |

(設問2)

2010(平成22)年版中小企業白書 コラム2-1-6 ESCO事業よりss

ESCO事業は、Energy Service Company事業の略で、省エネを企業活動として行い、省エネに関する包括的なサービスを提供し、顧客の利益と地球環境の保全に貢献する事業である。具体的には、エネルギー診断に基づく省エネ提案、提案実現のための省エネ設計及び施工、導入設備の保守及び運転管理、エネルギー供給に関するサービス、事業資金の融通、省エネ効果の保証、省エネ効果の計測と徹底した検証、計測及び検証に基づく改善提案といったサービスを組み合わせて顧客に提供する。

ESCO事業を活用する主な利点は、以下の4つが挙げられる。

- 省エネ設備への投資費用は、省エネ設備導入等による経費削減分によって賄われるため、新たな負担を必要としない省エネの推進策である。

- ESCO事業者が省エネ効果を保証し、保証した省エネ効果が得られなかった場合は、ESCO事業者が顧客の損失を補填する。

- ESCO事業者がエネルギーに関する包括的なサービスを提供するため、省エネの経験がなくても、人材が確保できなくても省エネの実現が可能である。

- ESCO事業者が省エネ結果の計測及び検証を行うので、保証された省エネ結果が得られたか否かが確認できる。

このように、ESCO事業は、中小企業の省エネ設備導入における課題である資金制約、省エネの経済性への疑問、省エネの知識及び技術の不足等を補うとともに、確実な省エネ効果が見込めるため、中小企業の省エネの促進に大いに貢献し得るものである。

| (ア) | ESCO事業者がエネルギーに関する包括的なサービスを提供するため、中小企業は自社に人材が確保できなくても省エネに取り組める。 |

| (イ) | ESCO事業者が省エネ結果の計測および検証を行うことから、中小企業は省エネ投資の経済効果について適切に把握できる。 ⇒○:4より正しい。 |

| (ウ) | ESCO事業者は原則として省エネ効果を保証し、保証した省エネ効果が得られなかった場合は損失を補てんすることから、中小企業はリスクの軽減を図ることができる。 ⇒○:2より正しい。 |

| (工) | 省エネ設備の導入に際しては契約形態を問わず中小企業に初期投資負担が発生しない。 ⇒×:契約形態によっては、中小企業に初期投資負担が発生する。 |

設問7

解答:設問1:イ 設問2:エ 設問3:イ

(設問1)

2010(平成22)年版中小企業白書 少子高齢化が中小企業に及ぼす影響より

まず、我が国の人口構造の現状と展望を見ていく。我が国では、2005年に戦後初めて総人口が前年を下回り、人口減少時代に突入した。国立社会保障・人口問題研究所「日本の将来推計人口(2006年12月中位推計)」によると、2035年の総人口は、2008年の総人口の約87%の1億1,067万人になると見込まれている。また、15〜64歳までのいわゆる生産年齢人口は、1996年から減少に転じており、2035年には、2008年の生産年齢人口の約76%の6,292万人になると見込まれている。

| (ア) | 生産年齢人口の減少率は40%を上回っている。 |

| (イ) | 生産年齢人口の減少率は総人口の減少率を上回っている。 ⇒○:生産年齢人口の減少率は24%。総人口の減少率は13%である。 |

| (ウ) | 生産年齢人口はほぼ横ばいである。 ⇒×:生産年齢人口は減少する。 |

| (工) | 総人口の減少率は40%を上回っている。 ⇒×:総人口の減少率は13%であり、40%を上回っていない。 |

| (オ) | 総人口はほぼ横ばいである。 ⇒×:総人口は減少する。 |

(設問2)

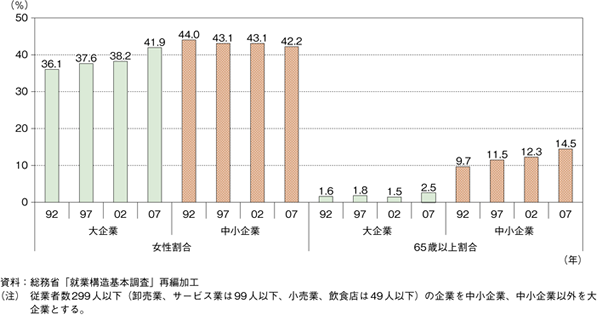

2010(平成22)年版中小企業白書 第2-1-38図 就業者に占める女性と高齢者の割合

〜中小企業では、女性や高齢者の活用が進展している〜

| (ア) | 大企業の就業者に占める女性の割合は減少してきている。 ⇒×:大企業の就業者に占める女性の割合は上昇してきている。 |

| (イ) | 中小企業の就業者に占める高齢者の割合は減少してきている。 ⇒×:中小企業の就業者に占める高齢者の割合は上昇してきている。 |

| (ウ) | 中小企業の就業者に占める高齢者の割合は4時点とも大企業を下回っている。 ⇒×:中小企業の就業者に占める高齢者の割合は4時点とも大企業を下回っていない。 |

| (工) | 中小企業の就業者に占める女性の割合は減少してきている。 ⇒○:正しい。 |

| (オ) | 中小企業の就業者に占める女性の割合は4時点とも大企業を下回っている。 ⇒×:中小企業の就業者に占める女性の割合は4時点とも大企業を上回っている。 |

(設問3)

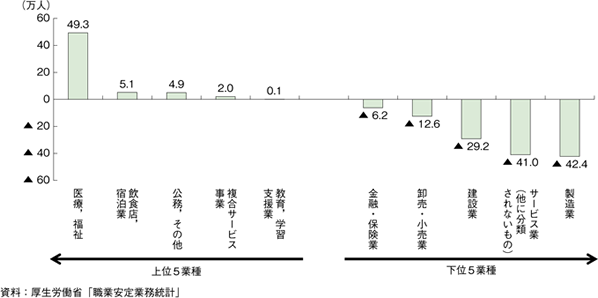

| (ア) | 医療、福祉業においては新規有効求人数が減少している。 ⇒×:医療、福祉業においては新規有効求人数は増加している。 |

| (イ) | 飲食店、宿泊業においては新規有効求人数が増加している。 ⇒○:正しい。 |

| (ウ) | 教育、学習支援業においては新規有効求人数が減少している。 ⇒×:教育、学習支援業においては新規有効求人数が増加している。 |

| (工) | 建設業においては新規有効求人数が増加している。 ⇒×:建設業においては新規有効求人数が減少している。 |

| (オ) | 製造業においては新規有効求人数が増加している。 ⇒×:製造業においては新規有効求人数が減少している。 |

設問8

解答:設問1:ア 設問2:エ

(設問1)

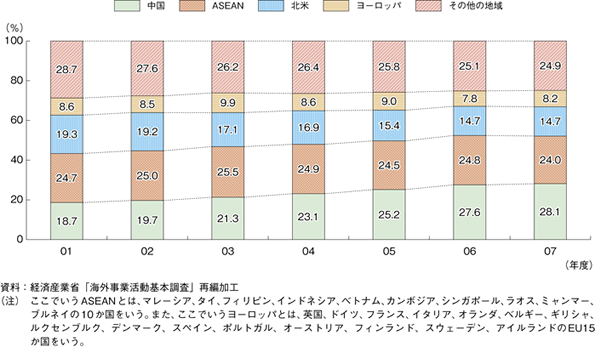

2010(平成22)年版中小企業白書 第2-2-7図 現地法人数の地域別割合(中小企業)

〜近年中国における現地法人数の割合が増加〜より

したがって、(ア)a 中 国 − b ASEAN − c 北 米が正解である。

(設問2)

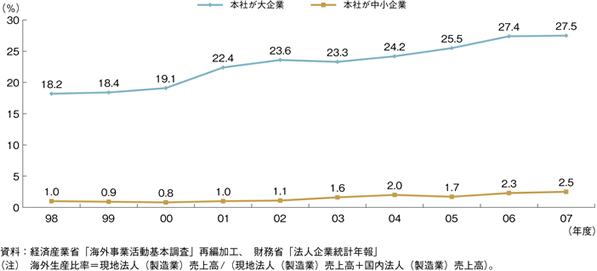

2010(平成22)年版中小企業白書 第2-2-4図 製造業における規模別の海外生産比率

〜中小製造業の海外生産比率は低い〜より

したがって、

しかしながら、経済産業省「海外事業活動基本調査」や財務省「法人企業統計年報」を基に、2007年度の製造業における規模別の海外生産比率(注)を見ると、大企業では約【A:28】%であるのに対し、中小企業では約【B:3】%にとどまっている。

となる。よってエが正解である。

設問9

解答:設問1:イ 設問2:エ

(設問1)

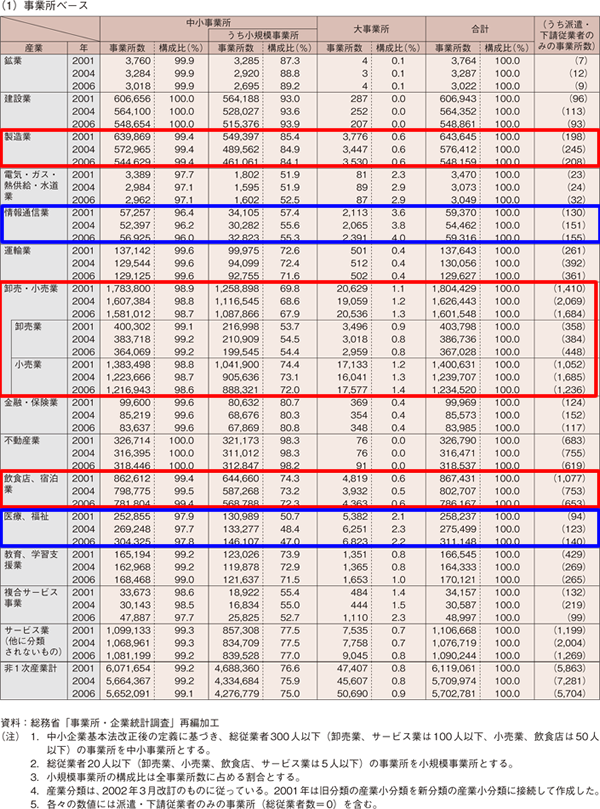

2010(平成22)年版中小企業白書 付属統計資料

1表 産業別規模別事業所・企業数(民営)より

| (ア) | 大事業所数の減少割合を中小事業所数の減少割合は上回っている。 ⇒×:大事業所数は増加している。 |

| (イ) | 大事業所数は増加している。 ⇒○:正しい。 |

| (ウ) | 中小事業所数の減少割合を大事業所数の減少割合は上回っている。 ⇒×:大事業所数は増加している。 |

| (工) | 中小事業所数は増加している。 ⇒×:中小事業所数は減少している。 |

(設問2)

2010(平成22)年版中小企業白書 付属統計資料

1表 産業別規模別事業所・企業数(民営)より

青色が企業数が増加している業種であり赤色が企業数が減少している業種である。

したがって、エが正解である。

設問10

解答:設問1:イ 設問2:イ 設問3:ア

(設問1)

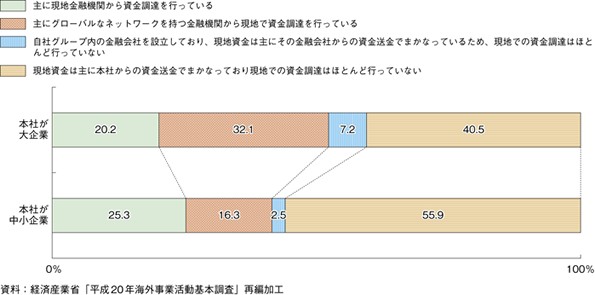

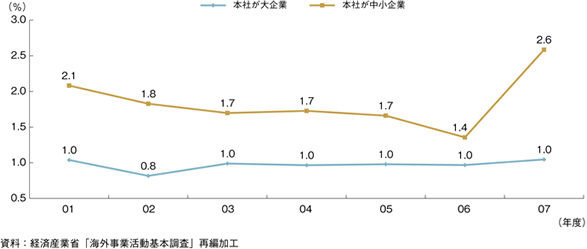

| (ア) | 主にグループ内の金融会社から資金調達していると回答する企業割合は、大企業が中小企業を上回る。 ⇒○:主にグループ内の金融会社から資金調達していると回答する企業割合は、大企業が中小企業を上回る。 |

| (イ) | 主に現地金融機関から資金調達していると回答する企業割合は、大企業が中小企業を上回る。 ⇒×:主に現地金融機関から資金調達していると回答する企業割合は、中小企業が大企業を上回る。 |

| (ウ) | 主に本社からの資金送金で資金調達していると回答する企業割合が、中小企業では過半を占める。 ⇒×:主に本社からの資金送金で資金調達していると回答する企業割合が、中小企業では過半を占める。 |

| (工) | 主に本社からの資金送金で資金調達していると回答する企業割合は、中小企業が大企業を上回る。 ⇒×:主に本社からの資金送金で資金調達していると回答する企業割合は、中小企業が大企業を上回る。 |

(設問2)

| (ア) | 大企業の支払費用比率は、一貫して上昇している。 ⇒×:大企業の支払費用比率は、横ばいで推移している。 |

| (イ) | 大企業の支払費用比率は、ほぼ横ばいで推移している。 ⇒○:正しい。 |

| (ウ) | 中小企業の支払費用比率は、一貫して上昇している。 ⇒×:中小企業の支払費用比率は、一貫して上昇してはいない。 |

| (工) | 中小企業の支払費用比率は、大企業の支払費用比率を一貫して下回っている。 ⇒×:中小企業の支払費用比率は、大企業の支払費用比率を一貫して上回っている。 |

| (オ) | 中小企業の支払費用比率は、ほぼ横ばいで推移している。 ⇒×:中小企業の支払費用比率は、横ばいで推移していない。 |

(設問3)

2010(平成22)年版中小企業白書 コラム2-2-3 外国子会社配当益金不算入制度より

外国子会社配当益金不算入制度は、親会社が外国子会社から受け取る配当を益金不算入とするものである。(b)対象となる外国子会社は、内国法人の持株割合が25%以 上で保有期間が6か月以上の外国法人であり、(a)外国子会社から受け取る配当の額の95%を益金不算入とする制度である。本制度は、現地法人が得た利益の国内還流に向けた環境整備として、企業の配当政策に対する税制の中立性の観点から、2009年度の税制改正で導入されたものである。

| a | 外国子会社から受け取る配当の額の95%を益金不算入とする制度である。 ⇒○:正しい。 |

| b | 対象となる外国子会社は、内国法人の持株割合が25%以上(租税条約により異なる割合が定められている場合はその割合)で保有期間が6カ月以上の外国法人である。 ⇒○:正しい。 |

よってアが正解である。