平成28年度1次試験問題:財務・会計

設問1

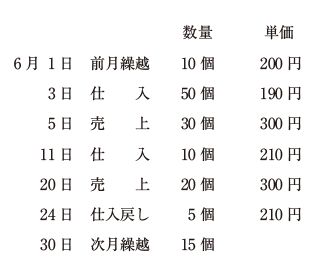

6月のA商品に関する仕入および売上は以下のとおりである。先入先出法を採用しているとき、6月の売上原価として最も適切なものを下記の解答群から選べ。

【解答群】 (ア) 2,950円 (イ) 8,650円 (ウ) 9,600円 (工) 15,000円

設問2

売上控除とならない項目として最も適切なものはどれか。

【解答群】 (ア) 売上値引 (イ) 売上戻り (ウ) 売上割引 (工) 売上割戻

設問3

のれんに関する記述として最も適切なものはどれか。

【解答群】 (ア) 「中小企業の会計に関する指針」では、のれんの償却を行わないとしている。 (イ) のれんとは、被合併会社から受け継ぐ総資産額が被合併会社の株主に交付される金額よりも大きいときに計上される。 (ウ) のれんの償却期間は最長5年である。 (工) のれんはマイナスの金額になることもあり、その場合、発生時の損益計算書に特別利益として計上される。

設問4

新規のファイナンス・リースに関する記述として最も適切なものはどれか。

【解答群】 (ア) 貸し手にとっては資産の販売とみなされる取引である。 (イ) 貸し手にとっては原則として賃借取引であり、費用計上による節税効果を期待できる。 (ウ) 支払リース料は損益計算書に販売費・一般管理費として計上される。 (工) 少額の違約金を支払えば、途中解約することができる。

設問5

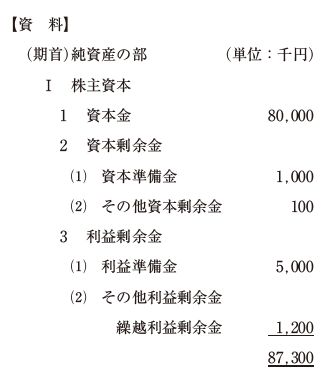

次の資料に基づいて、下記の設問に答えよ。

期中取引(発生順)

- 増資にあたり、株式300株を1株当たり70千円の価格で発行し、払込金は当座預金とした。

なお、会社法が定める最低額を資本金とした。また、株式募集のための費用150千円を小切手を振出して支払った。 - 株主総会が開催され、繰越利益剰余金の分配を次のように決定した。

① 利益準備金 会社法が定める最低額

② 配当金800千円

③ 別途積立金180千円

(設問1)

期中取引が終わった時点の資本金の金額として、最も適切なものはどれか。

【解答群】 (ア) 90,500千円 (イ) 90,650千円 (ウ) 101,000千円 (工) 101,150千円

(設問2)

期中取引が終わった時点の繰越利益剰余金の金額として、最も適切なものはどれか。

【解答群】 (ア) 120千円 (イ) 140千円 (ウ) 184千円 (工) 220千円