平成26年度1次試験解答:財務・会計

設問11

解答:回答なし

本問題は、「ウ」や「エ」も正解となり得る問題のため、すべての受験者の方の解答を正解として取り扱うこととなりました。

設問12

解答:イ

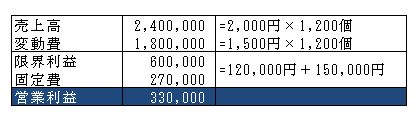

増産を実施するか否かの意思決定では、埋没費用と差額原価が重要な概念となる。

埋没原価は、すでに過去に支出した費用であり、意思決定に無関係のものであり、意思決定に当たり除外する。月刊減価償却費500,000円は埋没費用となる。

差額原価は、意思決定によって将来において追加的に発生売る費用であり、差額原価は意思決定に当たり考慮する。本門では、下記が差額原価と考えられる。

- 単位時間当たりの変動費

- 増産した場合に追加的に発生する月間メンテナンス費用120,000円

- 減価償却費以外の固定費のうち増産による追加的コスト150,000円(250,000円×60%)

差額原価を用いた直接原価方式の損益計算書は、次のとおりである。

したがって、「イ:330,000 円」が正解である。

設問13

解答:ア

フリー・キャッシュフローとは、経営者が将来の会社の発展のために自由に使えるキャッシュフローのことをいい、通常、次の式で計算される。

フリー・キャッシュフロー=税引後営業利益+減価償却費-運転資本増加額-設備投資額

税引後営業利益:200百万円×(1-40%)=120百万円

運転資本は、「売上債権残高+棚卸資産残高一仕入債務残高」で計算される。

運転資本増加額:10百万円+15百万円-(-5百万円)=30百万円

なお、減価償却費は20百万円、設備投資額は40百万円である。

以上により、フリー・キャッシュフローは、次のとおりである。

フリー・キャッシュフロー:120百万円+20百万円-30百万円-40百万円=70百万円

したがって、「ア:70 百万円」が正解である。

設問14

解答:エ

効率的市場仮説とは、「市場参加者にもたらされる情報が常に瞬時のうちに正当に価格に織り込まれる」という仮説である。

| a | 市場が効率的であるとき、市場は完ぺきな予測能力をもっている。 →×:予測能力をもっているわけではない。効率的市場仮説では、市場の予測能力は条件としていない。 |

| b | 効率的市場では、市場価格はすべての入手可能な情報を反映している。 →○:正しい |

| c | 効率的市場では市場価格は変動しない。 →×:効率的市場では市場価格は変動する。 |

| d | 投資家間の激しい競争によって市場効率性は高まる。 →○:投資家間の激しい競争によって、市場はあらゆる情報を織り込むことになるため、市場効率性は高まる。 |

設問15

解答:設問1:ア 設問2:エ

【設問1】

MM理論は、「完全資本市場のもとでは、企業価値は資本構成の影響を受けない」が成り立っている。

MM理論では、借入を行った場合の企業価値は、全額自己資本で資金調達をした場合と同じ10,000万円である。

よって、借入を行った場合の株主資本価値は次のようになる。

株主資本価値:10,000万円−2,000万円=8.000万円

借入を行った場合の利益は、営業利益から負債利子40万円(=2,000万円×2%)を差し引いた560万円(=600万円-40万円)である。よってA社の自己資本利益率は,次のとおりである。

| 自己資本利益率 | = | 560万円 | ×100=7 | (%) |

| 8,000万円 |

【設問2】

法人税がある場合、節税効果がはたらきNM理論が修正される。負債を利用すると負債利子の節税効果の現在価値分だけ企業価値が高まることが知られている。

負債を持つ企業の貴重価値=負債ゼロの企業の企業価値+節税効果の現在価値

負債利子は40万円であるので,その節税効果は16万円(=40万円×40%)であり、利子率で割り引くことで、節税効果の現在価値を求めることができる。

| 節税効果の現在価値 | = | 負債利子の節税効果16万円 | =800万円 |

| 負債の利子率2% |

(設問1)より全額自己資本で資金調達した場合の企業価値は10,000万円で、法人税が存在する場合、A社の資本構成変化後の企業価値は、次のとおりである。

企業価値:10,000万円+800万円=10,800万円