平成16年度1次試験問題:財務・会計

設問1

取引の発生から財務諸表の作成に至るまでの簿記一巡の手続きとして、最も適切なものはどれか。

【解答群】

(ア)取引の発生→仕訳→元帳転記→決算整理手続き→棚卸帳の作成→試算表の作成→財務諸表の作成

(イ)取引の発生→仕訳→元帳転記→試算表の作成→決算整理手続き→棚卸帳の作成→

財務諸表の作成

(ウ)取引の発生→仕訳→元帳転記→試算表の作成→棚卸帳の作成→決算整理手続き→

財務諸表の作成

(エ)取引の発生→仕訳→元帳転記→棚卸帳の作成→決算整理手続き→試算表の作成→

財務諸表の作成

(オ)取引の発生→仕訳→元帳転記→棚卸帳の作成→試算表の作成→決算整理手続き→

財務諸表の作成

設問2

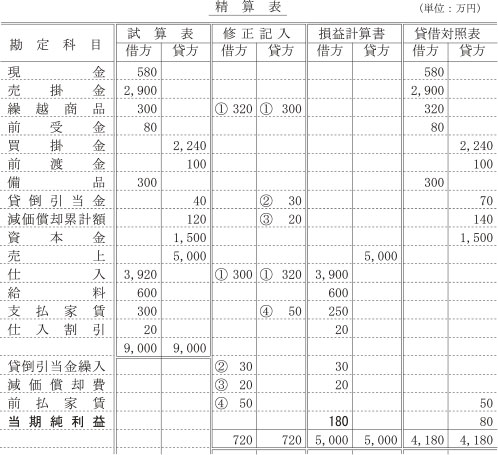

次の精算表では、損益計算書欄と貸借対照表欄とで、当期純利益の額が異なっている。これに関連し、下記の設問に答えよ。

(設問1)

当期純利益の額が合わない原因は何か。次に掲げる原因のうち、最も適切なものの組み合わせを下記の解答群から選べ。

a 貸借対照表勘定と損益計算書勘定を混同している。

b 資産勘定と負債勘定を混同している。

c 資産勘定と資本勘定を混同している。

d 収益勘定と費用勘定を混同している。

e 金額を移記する際に、借方と貸方を混同している。

【解答郡】

(ア)a とb とc

(イ)a とb とd

(ウ)a とc とe

(エ)b とd とe

(オ)c とd とe

(設問2)

精算表を正しく作り替えたとき、当期純利益の額として最も適切なものはどれか。

【解答郡】

(ア)60万円

(イ)130万円

(ウ)180万円

(エ)220万円

設問3

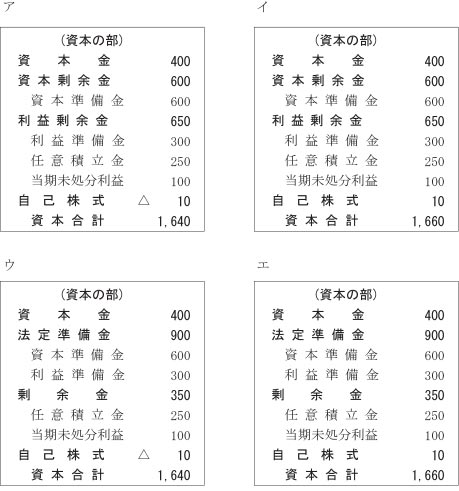

次に掲げる貸借対照表の資本の部(単位:百万円)の記載形式として、最も適切なものはどれか。

設問4

次の文章は、商法施行規則第35条について述べたものである。空欄A〜C に入る用語として、最も適切な組み合わせを下記の解答群から選べ。

株式会社の設立に当たり、会社の負担に帰すべき設立費用を【 A 】 勘定を以って貸借対照表に計上した場合、商法施行規則第35条に従い、会社の【 B 】後(当該会社が【 C 】前に利息の配当を行う場合には、その配当をやめた後)5年以内に、毎決算期において、均等額以上の償却を行わなければならない。

【解答郡】

(ア) A:開業費 B:開業 C:成立 (イ) A:開業費 B:成立 C:開業 (ウ) A:創立費 B:開業 C:開業 (エ) A:創立費 B:成立 C:開業 (オ) A:創立費 B:成立 C:成立

設問5

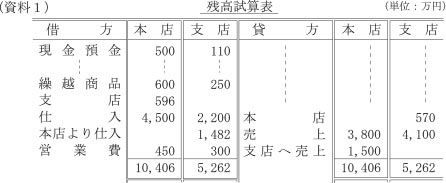

次の資料に基づいて、本支店合併損益計算書を作成するとき、売上総利益の金額として最も適切なものを下記の解答群から選べ。

(資料1)

| (資料2) 未達事項 | ||

| 1.本店から支店へ送金した16万円 | ||

| 2.本店から支店へ発送した商品18万円 | ||

| 3.支店で振り出した本店宛為替手形8万円 | ||

| (資料3) 期末商品棚卸高 | ||

| 本店500万円 | ||

| 支店200万円(このうち本店より仕入れた商品30万円)ただし、未達商品を含んでいない。 | ||

| (資料4) 内部振替価格 | 本店から支店へ商品を発送するとき、原価の20%を加算した金額を振替価格としている。 |

【解答郡】

(ア) 1、042万円 (イ) 1、060万円 (ウ) 1、068万円 (エ) 1、076万円 (オ) 1、086万円