平成16年度1次試験解答:財務・会計

設問1

解答:ウ

簿記一巡の取引を示せば次のとおりとなる。

- 取引が発生する

- 仕訳帳に仕訳を行う。

- 総勘定元帳(単に元帳ともいう)に仕訳を転記する。

- 試算表を作成する。

- 実地棚卸などを行い元調の各勘定の金額のうち修正すべき事項を1つの表にまとめた棚卸表を作成する。

- 棚卸表などを元に決算整理を行う。

- 財務諸表を作成する。

よって解答は、【(ウ)取引の発生→仕訳→元帳転記→試算表の作成→棚卸帳の作成→決算整理手続き→ 財務諸表の作成】である。

設問2

解答:設問1:エ 設問2:エ

(設問1)

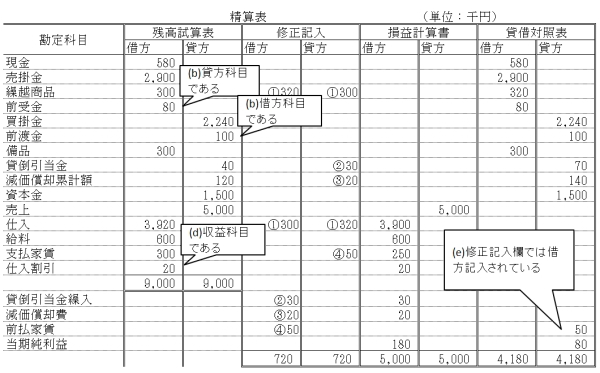

次の点が誤りである。すなわち(b)、(d)、(e)が誤りである。よってエが解答である。

(設問2)

仕入割引の金額20万円が借方から貸方に改めることで当期純利益は40万円増加する。よって当期純利益は180万円+40万円=220万円となる。よってエが解答である。

設問3

解答:ア

貸借対照表の資本は次のように分類される。

- 資本金

- 資本剰余金

2-1.資本準備金

2-2.その他資本剰余金 - 利益剰余金

3-1.利益準備金

3-2.任意積立金

3-3. 当期未処分利益

- 株式等評価差額金

- 自己株式

これにより選択肢は「ア」または「イ」となる。次に自己株式は、資本の部の末尾において控除形式により表示されるので、「ア」が正解である。

設問4

解答:エ

株式会社の設立に当たり、会社の負担に帰すべき設立費用を【A:創立費】 勘定を以って貸借対照表に計上した場合、商法施行規則第35条に従い、会社の【B:成立】後(当該会社が【C:開業】前に利息の配当を行う場合には、その配当をやめた後)5年以内に、毎決算期において、均等額以上の償却を行わなければならない。

←問題に戻る設問5

解答:イ

本支店合併財務諸表は、一般に以下の手続きによって作成される。

- 本店・支店それぞれの試算表の作成

- 未達事項の整理

- 本店・支店それぞれの決算整理

- 対照勘定の相殺消去

- 未実現内部利益の処理

- 合併財務諸表の作成

まず未達事項の仕訳を行う。

- 支店で行うべき仕訳

-

(借) 現金 16 (貸)(本店) 16 (借) 本店より仕入 18 (貸)(本店) 18 - 本店で行うべき仕訳

-

(借) 支店 8 (貸)支払手形 8

その結果、本支店間の未達整理仕訳記入後の残高試算表は次のようになる。

次に売上総利益を求める。

| 売上高 | 7、900(3、800+4、100) | ||

| 売上原価 | |||

| 期首商品棚卸高 | 850 | (600+250) | |

| 当期商品仕入高 | 6、700 | (4、500+2、200) | |

| 合計 | 7、550 | ||

| 期末商品棚卸高 | 718 | 6、832 | |

| 売上総利益 | 1、068 |

次に未実現利益を控除する。

※

(資料4)より本店から支店へ商品を発送するとき、原価の20%を加算した金額を振替価格としている。より

支店の期末商品のうち本店より仕入れた分は48万円である。すなわち8万円(48÷1.2×0.2)が未実現の利益である。これを1、068から控除した1、060万円が売上総利益となる。よって解答はイである。