平成14年度1次試験解答:財務・会計

設問6

解答:設問1:ウ 設問2:ア 設問3:エ

(設問1)

それぞれの経営指標は、以下の通りである。

| 指標 | 計算式 | 前期 | 当期 | ||||||||||||

| 売上高経常利益率 |

|

|

|

||||||||||||

| 総資本回転率 |

|

|

|

||||||||||||

| 総資本経常利益率 |

|

|

|

| (ア) | 売上高経常利益率は上昇したが総資本回転率が低下したため、総資本経常利益率は低下した。 →×:売上高経常利益率は低下している。総資本回転率は上昇している。 |

| (イ) | 売上高経常利益率は低下したが総資本回転率が上昇したため、総資本経常利益率は上昇した。 →×:総資本経常利益率は低下している。 |

| (ウ) | 総資本回転率は上昇したが売上高経常利益率が低下したため、総資本経常利益率は低下した。 →○:正しい |

| (工) | 総資本回転率は低下したが売上高経常利益率が上昇したため、総資本経常利益率は上昇した。 →×:総資本回転率は上昇している。また売上高経常利益率、総資本経常利益率ともに低下している。 |

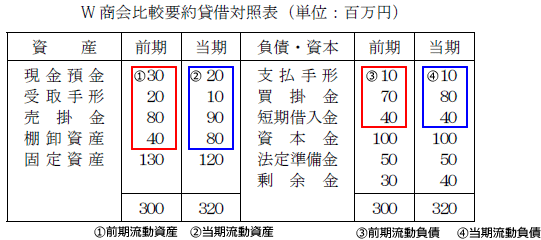

(設問2)

それぞれの経営指標は、以下の通りである。

| 指標 | 計算式 | 前期 | 当期 | ||||||||||

| 流動比率 |

|

|

|

| 指標 | 計算式 | 前期 | 当期 | ||||||||||

| 当座比率 |

|

|

|

| (ア) | 流動比率は上昇したが、当座比率は低下した。 →○:正しい |

| (イ) | 流動比率は上昇し、当座比率も上昇した。 →×:当座比率は低下した。 |

| (ウ) | 流動比率は低下したが、当座比率は上昇した。 →×:流動比率は上昇したが、当座比率は低下した。 |

| (工) | 流動比率は低下し,当座比率も低下した。 →×:流動比率は上昇した。 |

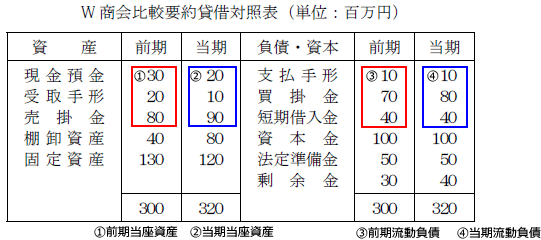

(設問3)

| 指標 | 計算式 | 前期 | 当期 |

| 売上債権回転率 | 売上高÷売上債権 | 300÷100(20+80)=3回転 | 350÷100(10+90)=3.5回転 |

| 棚卸資産回転率 | 売上高÷棚卸資産 |

300÷40=7.5回転 | 350÷80=4.37回転 |

| 固定資産回転率 | 売上高÷固定資産 | 300÷130=2.3回転 | 350÷120=2.91回転 |

(ア)売上債権回転率,棚卸資産回転率,固定資産回転率はいずれも上昇した。

→×:棚卸資産回転率は低下している。

(イ)売上債権回転率と棚卸資産回転率は低下したが,固定資産回転率は上昇した。

→×:売上債権回転率は上昇している。

(ウ)売上債権回転率は上昇したが,棚卸資産回転率と固定資産回転率は低下した。

→×:固定資産回転率は上昇している。

(エ)棚卸資産回転率は低下したが,売上債権回転率と固定資産回転率は上昇した。

→○:正しい

設問7

解答:ウ

棚卸商品の減耗及び時価の低下の場合には棚卸減耗損という費用項目を用いて商品の評価を行う。棚卸減耗損とは,帳簿上の期末在庫数量と実地棚卸による実際数量との間の不足分であり,帳簿在庫数量と実際数量との差額に,企業の採用する原価配分法によって割当てられた原価(払出単価)を乗じて算出される。よって

(1,000(帳簿棚卸数量)-990(実地棚卸数量))×60=600

となる。

また、原価性を有する場合には,それが原材料に関するものであれば製造原価に算入し,商品・製品に関するものであれば売上原価または販売費に算入する。他方,原価性を有さない場合には,臨時損失の1つとして特別損失に計上する。

設問8

解答:イ

原価差異は次のように求められる。

直接材料費差異

- 直接材料費は、標準通りならば、@10千円×100台=1,000千円が計上されるはずである。

- しかし実際直接材料費が1,005千円なので差額5千円が不利差異である。

加工費差異

- 加工費は、標準通りならば、@50千円×98台(当月完成品:96台+月末仕掛品:4台×50%=2台)=4,900千円が計上されるはずである。

- しかし実際加工費は5,020千円で差額120千円が不利差異である

よって5千円(直接材料費差異)+120千円(加工費差異)=125千円の不利差異が発生している。よって解答はイである。

設問9

解答:ウ

売上高について、4月末に現金化されるのは次のものである。

まず、キャッシュインフローは次のようになる。

| 売掛金回収 | 1,600千円 | ※①より3月の売上金である3,200千円の半額 |

| 手形回収 | 1,200千円 | ※①より1月の売上金である2,400千円の半額 |

| 合計 | 2,800千円 |

また、キャッシュアウトフローは次のようになる。

| 買掛金支払 | 1,200千円 | ※②より3月の仕入高である2,400千円の半額 |

| 支払手形の決済 | 1,000千円 | ※②より1月の仕入高である2,000千円の半額 |

| 販売費・一般管理費 | 500千円 | ※③より |

| 合計 | 2,700千円 |

以上より前月残高である600千円+2,800千円-2,700千円=700千円

←問題に戻る設問10

解答:ア

(ア)企業会計原則では受贈資本である資本助成目的の国庫補助金・工事負担金は,益金とされる。

→○:国庫補助金,工事負担金などは税法上益金とされ、課税対象となる

(イ)債務確定主義により,企業会計上の引当金はすべて計上される。

→×:債務が未確定な引当金は法人税法上,原則として損金とは認められない。

ただし、次の項目に限定して引当ては認められる。

- 貸倒引当金

- 返品調整引当金

- 賞与引当金

- 退職給与引当金

- 製品保障等引当金

(ウ)資産の無償譲渡の場合,譲渡対価がゼロであるので,益金が計上されることはない。

→×:法人税法では、優勝・無償による資産の譲渡収益を益金として認められる。

(エ)取得原価主義により,資産の評価損の計上は一切認められない。

→×:資産の評価損の計上は一部(災害)認められている。