平成27年度1次試験解答:財務・会計

設問1

解答:ウ

棚卸減耗損の会計処理に関する計算問題である。

企業は、定期的に実地棚卸を行い、帳簿上の棚卸数量と実際の棚卸数量を照合し、減耗分の把握を行う。

この減耗分(棚卸減耗損)は、保管·運搬中および入出庫に関連して生じる。

棚卸減耗損=単位当たりの原価×(帳簿棚卸数量一実地棚卸数量)

で計算される。

棚卸減耗損は、原価性がある場合は「製造原価(または売上原価)の内訳科目」、

「販売費」として損益計算書に計上する。原価性がない場合は「特別損失」に計上し、

重要性が低い場合は「営業外費用」に計上することもできる。

1.棚卸減耗損の計算

棚卸減耗損 100円×(1,300個-1,000個)=30,000円

なお、期末実地棚卸高は、次のとおり計算される。

期末実地棚卸高 単価100円×実地棚卸数量1,000個=100,000円

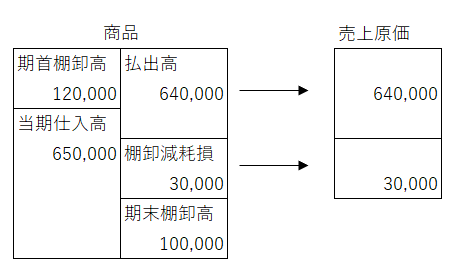

2.商品勘定と売上原価の関係

商品勘定と売上原価の関係を図示すると、次のとおりである。

なお、払出高は商品勘定の貸借差額で求める。また「棚卸減耗損は売上原価とする」とあるため、棚卸減耗損は売上原価に振り替えている。

よって売上原価は670,000円(64,000円+30,000円)となる。

設問2

解答:エ

本支店会計における支店間取引に関する問題である。

支店が2つ以上ある場合、各支店は支店相互間の取引をすべて本店相手の取引として記帳する。また、本店は各支店からその通知を受け各支店と取引したように記帳する。この方法を本店集中計算制度といい、本店が支店を管理する点から便利である。

本問は、「A支店からB支店へ現金200,000円を送付したとき」のB支店の仕訳が問われている。A支店、B支店および本店の仕訳は、次のとおりである。

A支店の仕訳

(借)本 店 200,000 (貸)現 金 200,000

B支店の仕訳

(借)現金 200,000 (貸)本 店 200,000

本店の仕訳

(借) B支店 (貸) A支店 200,000

設問3

解答:イ

当座預金の決算修正に関する問題である。

決算日の月末において、企業の当座預金勘定の残高と銀行側の当座預金口座の残高とが一致しないことがある。

よって、定期的に両者を照合して、両者が一致することを確認するとともに、もしも不一致があればその原因を調査し、必要な修正を行わなければならない。

企業残高と銀行残高の不一致は、企業又は銀行のいずれか又は双方に、連絡の未通知(未達)又は計算·記帳上の誤り等があることに起因する。なお、一般的な不一致原因は以下のようなものがあり、修正仕訳が必要なものと必要でないものに大別される。

企業側の帳簿上における「当座預金」勘定を適正な金額にするためには、企業側の修正項目についてのみ修正仕訳が必要となる。

本問では、不一致の原因が(1)~(3)に示されている。これを修正仕訳が必要なものと必要でないものとに区別できたかがポイントである。そして、企業側の当座預金勘定の残高に、企業側で必要な修正仕訳を加減して適正な当座預金残高を求める。なお、この金額が貸借対照表上の「当座預金」の金額となる。

1. 修正仕訳なし

| 時間外預入 | 時間外預入とは、銀行の営業時間終了後に夜間金庫などに現金を預け入れることをいう。この場合、企業側では預け入れ当日に当座預金の増加処理をするが、銀行では翌営業日の入金として処理されるので、両者の残高が一時的に一致しなくなる。時間外預入は、時の経過により両者の残高は一致するので、修正仕訳は必要ない。 |

| 未取付小切手 | 未取付小切手とは、取引先に渡したにもかかわらず、まだ取引先が銀行に呈示(取り付け)していない小切手をいう。この場合、企業側は小切手を振り出した当日に当座預金の減少処理をするが、銀行側では小切手が呈示されたときに支払いの記帳がされるので、両者の残高が一時的に一致しなくなる。未取付小切手は、時の経過により両者の残高は一致するので、修正仕訳は必要ない。 |

2.修正必要あり

| 連絡未通知 | 連絡未通知とは、銀行で当社に関する当座振込や自動引落しなどがあったにもかかわらず、いまだ銀行から連絡がないことをいう。この場合、銀行側は処理済みであるが企業側は未記帳なので、両者の残高は一致しない。 |

| 企業側誤記入 | 企業側が、実際に預け入れた金額、または引き出した金額と異なる金額で記帳してしまうことを誤記入といい、当然この場合も銀行側の残高と一致しない。 |

以上より、本問で示されている(1)は未取付小切手のため、修正仕訳の必要がなく、(2)は連絡未通知、(3)は企業側誤記入のため、修正仕訳の必要がある。

(1) 当店が、福島商店に小切手を振り出したにもかかわらず、福島商店が銀行に呈示していない状態である。銀行側では小切手が呈示されたときに支払いの記帳がされる。企業側の修正は不要なので、「仕訳なし」となる。

(2)連絡未通知である。したがって、次の修正仕訳をする。

(貸)売掛金 71,000 (貸)売掛金 71,000

(3)企業側誤記入である。したがって、次の修正仕訳をする。

(貸)売掛金 9,000 当座預金 9,000

※販売手数料を売掛金に含めて処理したと仮定

したがって、当座預金勘定残高339,000+71,000-9,000=401,000(円)

となる。よって、イが正解である。

設問4

解答:ア

剰余金の配当に係る準備金の積立額に関する問題である。

会社法によれば、剰余金(その他資本剰余金·その他利益剰余金)の配当をする場合には、その剰余金の配当により減少する剰余金の額に 10 分の1を乗じて算定した金額を準備金(資本準備金·利益準備金)として積み立てなければならない。

→配当額の1/10:配当額600,000×1/10=60,000円

ただし、準備金が基準資本金額(資本金の額に4分の1を乗じた額)に達すれば、それ以上は準備金を積立てる必要はない。

なお、その他資本剰余金を原資として剰余金の配当を行った場合には、その他資本剰余金を減少させて資本準備金を積み立てなければならず、また、その他利益剰余金を原資として剰余金の配当を行った場合には、その他利益剰余金を減少させて利益準備金を積み立てなければならない。

→資本金の1/4-(配当時の資本準備金+利益準備金):資本金の1/4資本金4,000,000×1/4- 準備金の合計額950,000=50,000

①>②より、積み立てるべき準備金の額は50,000円(選択肢c)となる。

よって、aとcの組み合わせが正しく、アが正解である。

設問5

解答:ウ

| (ア) | 現金500,000円を約束手形を振り出して借り入れ、この現金で商品500,000円を仕入れた。 →×:本問の仕訳とは異なり、不適切である。 (借)現 金 500,000 (貸)手形借入金 500,000 (借)仕 入 500,000 (貸)現 金 500,000 |

| (イ) | 商品500,000円を仕入れ、為替手形を振り出し、得意先の引き受けを得て仕入先に渡した。 →×:本問の仕訳とは異なり、不適切である。 (借)仕 入 500,000 (貸)売掛金 500,000 |

| (ウ) | 商品500,000円を仕入れ、代金として自己宛為替手形を振り出した。 →〇:本問の仕訳と同じであり、最も適切である。 (貸)仕入 500,000 (貸)支払手形 500,000 |

| (工) | 商品500,000円を仕入れ、代金は掛けとした。 →×:本問の仕訳とは異なり、不適切である。 (貸)売掛金 500,000 (貸)買掛金 500,000 |