平成24年度1次試験問題:財務・会計

設問1

次の仕訳の説明として最も適切なものを下記の解答群から選べ。

(借)仕 入 400,000 (貸)売 掛 金 400,000

【解答群】 (ア) 掛売りした商品のうち 400,000 円分の返品を得意先から受けた。 (イ) 商品 400,000 円を掛で仕入れた際に勘定科目を貸借反対に仕訳していたので 訂正した。 (ウ) 商品 400,000 円を仕入れ、為替手形を振り出し、得意先の引き受けを得て仕 入先に渡した。 (エ) 商品 400,000 円を返品した際に誤って掛売りとして仕訳していたので訂正し た。

設問2

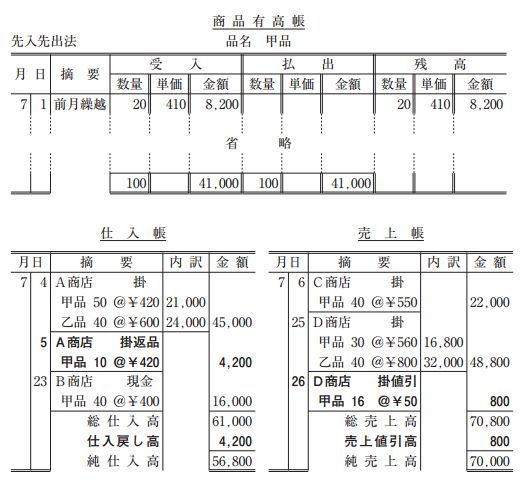

次の商品有高帳、仕入帳および売上帳に基づき、甲品の月間の売上総利益として 最も適切なものを下記の解答群から選べ。商品の評価は先入先出法による。

【解答群】 (ア) 1,800 円 (イ) 4,900 円 (ウ) 5,800 円 (エ) 9,000 円

設問3

仕入割引に関する記述として最も適切なものはどれか。

【解答群】 (ア) 一定期間に多額または多量の取引のあった仕入先による仕入代金の返戻額等で ある。 (イ) 仕入品の両目不足、品質不良、破損等の理由による代価からの控除額である。 (ウ) 代金支払期日前の支払に対する買掛金の一部免除等である。 (エ) 品質不良、破損等の理由による返品から生じる仕入代金の減少額である。

設問4

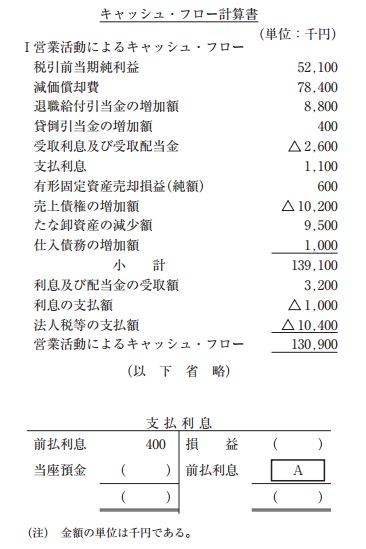

次のキャッシュ・フロー計算書に基づき、支払利息勘定の空欄 A の金額として 最も適切なものを下記の解答群から選べ。

【解答群】 (ア) 100 千円 (イ) 300 千円 (ウ) 500 千円 (エ) 1,000 千円

設問5

次の資料に基づき、連結当期純利益を算定するうえで、P 社(親会社)と S 社(子 会社)の当期純利益合計から控除される金額の計算式として、最も適切なものを下 記の解答群から選べ。

【資料】

- P 社は S 社へ原価に対し一定の利益を付加して商品を販売している。

- S 社の期末商品たな卸高はすべて P 社からの仕入分である。

- P 社は S 社から配当金を受け取っている。

【解答群】 (ア) S 社当期純利益×少数株主の持分比率 + S 社からの受取配当金 (イ) S 社当期純利益×少数株主の持分比率 + S 社からの受取配当金 + S 社期末 たな卸商品未実現利益 (ウ) (S 社当期純利益 − S 社期末たな卸商品未実現利益)×少数株主の持分比率 (エ) (S 社当期純利益 安 − 社期末たな卸商品未実現利益)×少数株主の持分比率 袷 S 社からの受取配当金