平成23年度1次試験問題:財務・会計

設問1

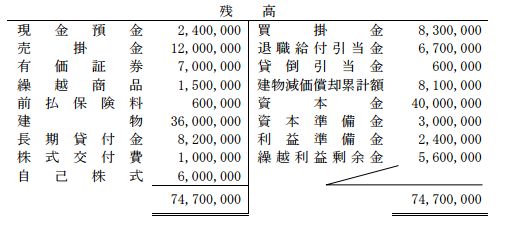

閉鎖残高勘定は次のとおりである。このとき、貸借対照表の資産合計の金額として、最も適切なものを下記の解答群から選べ。

【解答群】 (ア) 52,300,000 円 (イ) 60,000,000 円 (ウ) 66,000,000 円 (エ) 74,700,000 円

設問2

引当金への繰入れについての記述として、最も適切なものはどれか。

【解答群】 (ア) 偶発事象に係る費用または損失については、引当金を計上することはできない。 (イ) 将来の特定の損失であって、その発生が当期以前の事象に起因し、発生が確実に起こると予想され、かつ、その金額を合理的に見積ることができ る場合には、当期の負担に属する金額を当期の損失として引当金に繰入れ る。 (ウ) 将来の特定の費用であって、その発生が当期以前の事象に起因し、発生の可能任が高く、かつ、その金額を合理的に見積ることができる場合には、 当期の負担に属する金額を当期の費用として引当金に繰入れる。 (エ) 将来の特定の費用または損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができ る場合には、当期の負担に属する金額を当期の費用または損失として引当 金に繰入れる。

設問3

有形固定資産の減損損失を算定する式として、最も適切なものはどれか。

【解答群】 (ア) 正味売却価額−将来キャッシュ・フローの現在価値 (イ) 帳簿価額−回収可能価額 (ウ) 帳簿価額−時価 (エ) 帳簿価額−割引前将来キヤツシュ・フロー

設問4

退職給付に係る負債の計上額として最も適切なものはどれか。ただし、年 金資産は企業年金制度に係る退職給付債務を超えないものとする。

【解答群】 (ア) 退職給付債務から年金資産の額を控除した額 (イ) 退職給付債務に未認識過去勤務債務および未認識数理計算上の差異を加減した額 (ウ) 退職給付債務に未認識過去勤務債務および未認識数理計算上の差異を加減した額から年金資産の額を控除した額 (エ) 退職給付債務に未認識数理計算上の差異を加減した額から年金資産の額を控除した額

設問5

当社は 1 株あたり時価 5 万円の新株 1,000 株(1 株の払込金額は 5 万円、 その 2 分の 1 を資本金に組み入れる)を発行してX社を吸収合併し、同社に 対する支配を獲得した。X社の合併直前の資産総額は 6,000 万円、負債総額 は 4,000 万円、合併時の資産の時価は 7,000 万円、負債の時価は、4,000 万 円であった。のれんの金額として最も適切なものはどれか。

【解答群】 (ア) 1,000 万円 (イ) 2,000 万円 (ウ) 2,500 万円 (エ) 3,000 万円