平成21年度1次試験問題:財務・会計

設問6

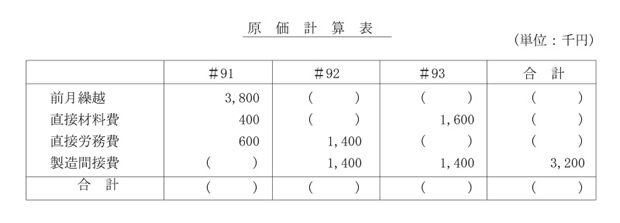

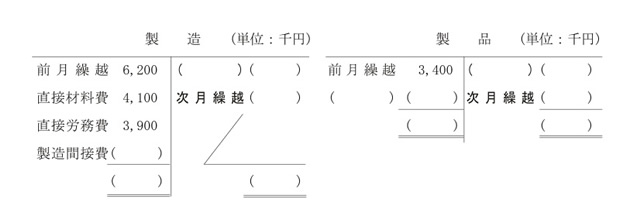

当社は個別原価計算制度を採用している。原価計算表および製造・販売状況、製造勘定、製品勘定は以下のとおりである。直接材料費と直接労務費の合計額に基づいて製造間接費を配賦するとき、当月の製品製造原価と売上原価の組み合わせとして、最も適切なものを下記の解答群から選べ(単位:千円)。

| 製造・販売状況: |

| 製造指図書#90: |

前月完成(製品製造原価 3,400千円)、当月引渡し |

| 製造指図書#91: |

前月着手、当月完成、当月引渡し |

| 製造指図書#92: |

前月着手、当月末完成 |

| 製造指図書#93: |

当月着手、当月完成、次月引渡し予定 |

【解答群】

| (ア) |

製品製造原価 10,100 |

売上原価 8,200 |

| (イ) |

製品製造原価 10,100 |

売上原価 8,600 |

| (ウ) |

製品製造原価 11,200 |

売上原価 9,300 |

| (工) |

製品製造原価 11,200 |

売上原価 9,700 |

解答を確認する

設問7

当期と前期との比較貸借対照表(要約)と比較損益計算書(要約)は次のとおりである。これらに基づいて以下の設問に答えよ。

比較貸借対照表(要約) (単位:百万円)

| 資 産 |

前 期 |

当 期 |

負債・純資産 |

前 期 |

当 期 |

| 現金預金 |

60 |

30 |

支払手形 |

30 |

30 |

| 受取手形 |

40 |

60 |

買掛金 |

70 |

60 |

| 売掛金 |

80 |

100 |

短期借入金 |

40 |

50 |

| 有価証券 |

20 |

20 |

長期借入金 |

60 |

100 |

| たな卸資産 |

50 |

80 |

資本金 |

100 |

100 |

| 有形固定資産 |

120 |

130 |

資本剰余金 |

20 |

30 |

| 無形固定資産 |

30 |

20 |

利益剰余金 |

80 |

70 |

| 合 計 |

400 |

440 |

合 計 |

400 |

440 |

(注)前期期首資産合計は380百万円である。

比較損益計算書(要約)

(単位:百万円)

| |

前 期 |

当 期 |

| 売 上 高 |

400 |

420 |

| 売上原価 |

180 |

190 |

| 売上総利益 |

220 |

230 |

| 販売費及び一般管理費 |

100 |

120 |

| 営業利益 |

120 |

110 |

| 営業外収益 |

10 |

10 |

| 営業外費用 |

30 |

20 |

| 経常利益 |

100 |

100 |

| 特別利益 |

10 |

10 |

| 特別損失 |

20 |

10 |

| 税引前当期純利益 |

90 |

100 |

| 法人税等 |

36 |

40 |

| 当期純利益 |

54 |

60 |

(設問1)

収益性について前期と当期を比較した記述として、最も適切なものはどれか。

【解答群】

| (ア) |

売上高経常利益率と総資本回転率が上昇したため、総資本経常利益率が上昇した。 |

| (イ) |

売上高経常利益率と総資本回転率が低下したため、総資本経常利益率が低下した。 |

| (ウ) |

売上高経常利益率は上昇したが総資本回転率が低下したため、総資本経常利益率が低下した。 |

| (工) |

売上高経常利益率は低下したが総資本回転率が上昇したため、総資本経常利益率が上昇した。 |

(設問2)

流動性について前期と当期を比較した記述として、最も適切なものはどれか。

【解答群】

| (ア) |

固定長期適合率は悪化し、負債比率も悪化した。 |

| (イ) |

固定長期適合率は良化したが、負債比率は悪化した。 |

| (ウ) |

流動比率は悪化したが、負債比率は良化した。 |

| (工) |

流動比率は良化し、負債比率も良化した。 |

解答を確認する

設問8

当期の売上高と費用の内訳は次のとおりである。安全余裕率として、最も適切なものを下記の解答群から選べ。

|

数量(個) |

単価(円) |

金額(円) |

| 売 上 高 |

10,000 |

800 |

8,000,000 |

| 変 動 費 |

|

500 |

5,000,000 |

| 固 定 費 |

|

− |

2,700,000 |

【解答群】

| (ア) |

5% |

| (イ) |

10% |

| (ウ) |

15% |

| (工) |

25% |

解答を確認する

設問9

次の資料に基づく販売数量の変化による売上高の増減額として、最も適切なものを下記の解答群から選べ

(単位:千円)。

|

前 期 |

後 期 |

増 減 |

| 売 上 高 |

288,000円 |

301,000円 |

13,000円 |

| 販売数量 |

400Kg |

430Kg |

30Kg |

| 販売価格 |

720円 |

700円 |

-20円 |

【解答群】

| (ア) |

−8,600 |

| (イ) |

600 |

| (ウ) |

15,000 |

| (工) |

21,600 |

解答を確認する

設問10

Y社の以下に掲げる次年度の部門別損益計算書に基づいて、下記の設問に答えよ。ただし、費用の構造は一定とする。

(単位:百万円)

| |

A部門 |

B部門 |

C部門 |

合 計 |

| 売 上 高 |

1,800 |

1,200 |

1,000 |

4,000 |

| 変 動 費 |

1,080 |

840 |

580 |

2,500 |

| 個別固定費 |

240 |

220 |

100 |

560 |

| 共通固定費配賦額 |

280 |

240 |

120 |

640 |

| 純 利 益 |

( ) |

( ) |

( ) |

300 |

(設問1)

Y社全体に対するA部門の貢献を示す利益額として、最も適切なものはどれか(単位:百万円)。

【解答群】

| (ア) |

140 |

| (イ) |

200 |

| (ウ) |

320 |

| (工) |

480 |

(設問2)

仮にB部門を廃止するとすれば、Y社全体の純利益の増減額として最も適切なものはどれか(単位:百万円)。ただし、共通固定費は発生を回避することができないものとする。

【解答群】

| (ア) |

減少 140 |

| (イ) |

減少 940 |

| (ウ) |

増加 100 |

| (工) |

増加 320 |

解答を確認する