- �O�̃y�[�W��

- 1�`5

- 6�`10

- 11�`14

- ���̃y�[�W��

�����P�W�N�x�P���������F�����E��v

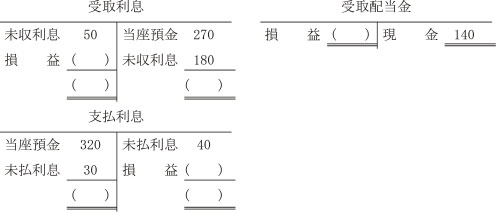

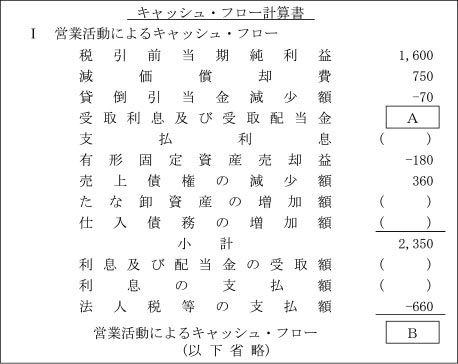

�ݖ�U

��旘�����̊���L�^�͎��̂Ƃ���ł�����(�P�ʁF��~)�B

��L�̊���L�^�Ɋ�Â��āA�ȉ��Ɍf����L���b�V���E�t���[�v�Z���̋`����тa�ɓ�����z�̍ł��K�ȑg�ݍ��킹�����L�̉Q����I��(�P�ʁF��~)�B

�y�Q�z

�i�A�j �`�F -540 �a�F 1,780 �i�C�j �`�F -540 �a�F 1,940 �i�E�j �`�F -410 �a�F 1,440 �i�G�j �`�F 410 �a�F 1,940

�ݖ�V

�Ō��ʉ�v�ɂ��ďq�ׂ����̕��͂�ǂ�ŁA���L�̐ݖ�ɓ�����B

�ꎞ���ٓ��ɌW��ŋ��̊z�́A�����̉�v���Ԃɂ����ĉ���܂��͎x�����������܂�Ȃ��ŋ��̊z�������A�@�J���ŋ����Y�܂��͇A�J���ŋ������Ƃ��Čv�サ�Ȃ���Ȃ�Ȃ��B�J���ŋ����Y�ɂ��ẮA�����̉���̌����݂ɂ��Ė������������s��Ȃ���Ȃ�Ȃ��B

(�ݖ�P)

�����̉������@���v�サ�Ȃ���Ȃ�Ȃ������Ƃ��āA�ł��K�Ȃ��̂͂ǂꂩ�B

�y�Q�z

�i�A�j���z�����̉v���s�Z���z

�i�C�j��t���̑����s�Z���z

�i�E�j�������p��̑����Z�����x���ߊz

�i�G�j���۔�̑����s�Z���z

(�ݖ�Q)

�����̉������A�Ɋւ��ďq�ׂ��ȉ��̋L�q�̂����A�ł��K�Ȃ��̂̑g�ݍ��킹�����L�̉Q����I�ׁB

| �� | �ꎞ���ق���������Ƃ��ɂ��̊��̉ېŏ��������z�����B |

| �� | �ꎞ���ق���������Ƃ��ɂ��̊��̉ېŏ��������z�����B |

| �� | �J���ŋ����́A��Ɖ�v��̎��Y�v��z���Ŗ���̎��Y�v��z�������Ă���ꍇ�ɐ�����B |

| �� | �J���ŋ����́A��Ɖ�v��̕��v��z���Ŗ���̕��v��z�������Ă���ꍇ�ɐ�����B |

�y�Q�z

�i�A�j���Ƃ�

�i�C�j���Ƃ�

�i�E�j���Ƃ�

�i�G�j���Ƃ�

(�ݖ�R)

�{���ƔN�x�ɂ�����ꎞ���ق̔������Ɋւ��鎑���͎��̂Ƃ���ł���(�P�ʁF��~)�B

| ���� | ���� | ���� | |

| �ݓ|�������̑����Z�����x���ߊz | 700 | 700 | 800 |

| �����ɎZ������Ȃ����ȉ����Y���ɌW��]���� |

400 | 400 | 0 |

�@�l�œ��̎����ŗ���40���Ƃ���ƁA�����̌J���ŋ����Y�ƌJ���ŋ����̋��z�̑g�ݍ��킹�Ƃ��āA�ł��K�Ȃ��̂͂ǂꂩ(�P�ʁF��~)�B

�y�Q�z

�i�A�j �J���ŋ����Y�F 0 �J���ŋ����� 320 �i�C�j �J���ŋ����Y 160 �J���ŋ����� 280 �i�E�j �J���ŋ����Y 320 �J���ŋ����� 0 �i�G�j �J���ŋ����Y 440 �J���ŋ����� 160

�ݖ�W

�l�Ђ͍b���i��P��H���ő�ʐ��Y���Ă���B�ޗ��͂��ׂčH���̎n�_�œ������Ă���B�����d�|�i�̕]���͕��ϖ@�ɂ��B���̎����͍b���i�̓������̐����Ɋւ�����̂ł���B�������̍b���i�̊����i�����Ƃ��čł��K�Ȃ��̂����L�̉Q����I��(�P�ʁF��~)�B

�����ʃf�[�^ ��

| �����d�|�i | 900kg(35%) | |

| �������� | 1,100 | |

| ���v | 2,000kg | |

| �����d�|�i | 800 (50%) | |

| �����i | 1,200kg |

�������f�[�^��

| ���ڍޗ��� | ���H�� | |

| �����d�|�i | 7,000��~ | 1,600��~ |

| ����������p |

9,000��~ | 6,400��~ |

�y�Q�z

�i�A�j 8,400

�i�C�j15,600

�i�E�j16,250

�i�G�j18,400

�ݖ�X

�@���Y�����͂ɂ��ďq�ׂ����̕��͂�ǂ�ŁA���L�̐ݖ�ɓ�����B

�@���Y�����͂ł́A���v�����͂ɂ����鑍���{���v���̂悤�Ȕ䗦�̑̌n�I�A����I�ȊW�͑��݂��Ȃ��B���������āA�X�̔䗦��K�X�g�ݍ��킹�ĕ��͂��s���K�v������B���Y�����͂ɗp������䗦�̂����A�]�ƈ��P�l�������@�t�����l�́A�t�����l���Y�̍ł��d�v�ȗv�f�ł���J���͂̐��Y���������̂ŁA�ʏ�͘J�����Y���Ƃ�����B�J�����Y���͂�����A�X�̐��Y���w�W�ɕ������ĕ��͂����B

(�ݖ�P)

�@ ���̂��`���̂����A�����̉������@�Ɋ܂܂����̂Ƃ��čł��K�Ȃ��̂̑g�ݍ��킹�����L�̉Q����I�ׁB

| �� | �O�����H�� |

| �� | �Ԑڍޗ��� |

| �� | �Œ莑�Y�� |

| �� | ���������� |

| �� | �s���Y���ؗ� |

�y�Q�z

�i�A�j���Ƃ��Ƃ�

�i�C�j���Ƃ��Ƃ�

�i�E�j���Ƃ��Ƃ�

�i�G�j���Ƃ��Ƃ�

(�ݖ�Q)

�@ ���̂��`���̂����A�����̉������A�̕����̂��߂̌v�Z���Ƃ��čł��K�Ȃ��̂̑g�ݍ��킹�����L�̉Q����I�ׁB

| �� | �]�ƈ��P�l�����蔄�㍂ �~ �t�����l�� |

| �� | �]�ƈ��P�l�����蔄�㍂ �� �t�����l�� |

| �� | �]�ƈ��P�l������l���� �~ �J�����z�� |

| �� | �]�ƈ��P�l������l���� �� �J�����z�� |

�y�Q�z

�i�A�j���Ƃ�

�i�C�j���Ƃ�

�i�E�j���Ƃ�

�i�G�j���Ƃ�

�ݖ�P�O

�@�m�Ђ͐��i�ʎ��ƕ������̗p���Ă���B�`���ƕ��Ƃa���ƕ��̔��㍂�ƕϓ���A�Œ��̓���͎��̂Ƃ���ł���B�`���ƕ��̌��E���v�Ƃa���ƕ��̍v�����v�̋��z�̍ł��K�ȑg�ݍ��킹�����L�̉Q����I��(�P�ʁF�S���~)�B

| (�P�ʁF�S���~) | |||

| �`���ƕ� | �a���ƕ� | ���@�v | |

| ���㍂ | 800 | 600 | 1,400 |

| �ϓ����㌴�� | 500 | 400 | 900 |

| �ϓ��̔��� | 80 | 40 | 120 |

| �ʌŒ�� | 100 | 60 | 160 |

| ���ʌŒ�� |

�| | �| | 0 |

�y�Q�z

�i�A�j �`���ƕ����E���v�F 120 �a���ƕ��v�����v�F 100 �i�C�j �`���ƕ����E���v�F 120 �a���ƕ��v�����v�F 160 �i�E�j �`���ƕ����E���v�F 220 �a���ƕ��v�����v�F 100 �i�G�j �`���ƕ����E���v�F 220 �a���ƕ��v�����v�F 200

- �O�̃y�[�W��

- 1�`5

- 6�`10

- 11�`15

- ���̃y�[�W��