平成18年度1次試験問題:財務・会計

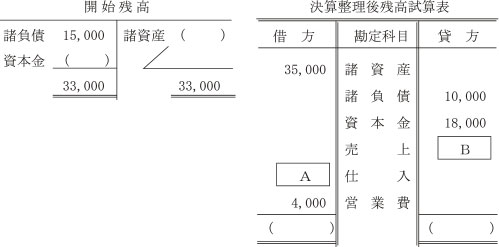

設問1

期首の開始残高勘定は次のとおりであった(単位:千円)。期末の決算整理後残高試算表の空欄AおよびBに入る金額として最も適切なものの組み合わせを下記の解答群から選べ(単位:千円)。

【解答群】

(ア) A:30,000 B:37,000 (イ) A:38,000 B:45,000 (ウ) A:46,000 B:43,000 (エ) A:52,000 B:63,000

設問2

現金の手許残高と帳簿残高の相違について次の勘定記録(単位:円)のとおり現金過不足勘定で処理していたが、決算にあたって下記の原因が明らかになった。現金過不足勘定の原因不明の残高は雑損失または雑収入として処理する。決算仕訳の空欄Aに入る勘定科目名と空欄Bに入る金額として最も適切なものの組み合わせを下記の解答群から選べ(単位:円)。

![]()

現金過不足の原因:

①交通費 12,000円を支払ったとき、誤って 21,000円と記入していた。

②消耗品費 19,500円の支払いの記入が漏れていた。

| 決算仕訳 | |||||

| (借) | ( ) | 9,000 | (貸) | ( ) | 9,000 |

| (借) | 消耗品費 |

19,500 | (貸) | 現金過不足 | 19,500 |

| (借) | 【 A 】 | 【 B 】 | (貸) | ( ) | 【 B 】 |

【解答群】

(ア) A:現金過不足 B:14,500 (イ) A:現金過不足 B:24,500 (ウ) A:雑収入 B:24,500 (エ) A:雑損失 B: 3,500

設問3

商品販売における収益の認識基準について、次のA群、B群およびC群の組み合わせのうち、最も適切なものを下記の解答群から選べ。

| <A群> | ||||||

| ①委託販売 | ②割賦販売 | ③試用販売 | ④予約販売 | |||

| <B群> | ||||||

| a現金主義 | b実現主義 | c発生主義 | ||||

| <C群> | ||||||

| ⅰ受託者への商品等の発送 | ⅱ得意先への商品等の引渡し | |||||

【解答群】

(ア)①とaとⅰ

(イ)②とbとⅱ

(ウ)③とaとⅱ

(エ)④とcとⅱ

設問4

K社に対して、本事業年度期首に貸付け(債権金額 1,200千円、貸付期間5年)を行った。K社の手取り金は、5年分の利息 200千円を差し引いた残額である。

このとき、利息法による償却原価法に基づく翌事業年度期末の貸付金価額の計算式として最も適切なものはどれか(単位:千円)。ただし、(1+0.037137)5=1.2である。

【解答群】

(ア)1,200-200

(イ)(1,200-200)×(1+0.037137)

(ウ)(1,200-200)×(1+0.037137)2

(エ)(1,200-200)+200÷5

設問5

金融資産の一部の消滅を認識する際には、当該金融資産全体の時価に対する消滅部分の時価と残存部分の時価の比率により、当該金融資産の帳簿価額を消滅部分と残存部分とに按分しなければならない。

L社は、保有していた金融資産(簿価 2,000千円)の5分の4を、現金 1,650千円で他社に売却した。この金融資産の消滅部分と残存部分の時価は次のとおりである(単位:千円)。

| 売却された部分に係る受益権 | 1,650 |

| 売却されなかった部分に係る受益権 | 550 |

なお、金融資産の売却にともない新たな金融資産または金融負債は発生しないものとする。

このとき、上記の金融資産の売却損益の金額として最も適切なものはどれか(単位:千円)。

【解答群】

(ア) 売却益 150 (イ) 売却益 200 (ウ) 売却益 300 (エ) 売却損 150