平成16年度1次試験解答:経済学・経済政策

設問6

解答:設問1:エ(c とd) 設問2:エ(c とd)

| a | インフレ・ギャップが発生している場合、物価の上昇を抑制するために、政府支出の拡大を図ることが求められる。 →×: インフレ・ギャップとは、完全雇用国民所得を実現するのに必要な総需要を実際の総需要が上回っている額を示す。インフレ・ギャップが発生している場合、物価の上昇が生じているので、これを抑制する為には、政府支出を縮小し総需要を抑制する必要がある。 |

| b | 限界貯蓄性向が大きいほど、政府支出乗数と租税乗数はともに大きくなる。 →×:限界貯蓄性向が大きいほど、政府支出乗数と租税乗数はともに小さくなる。 |

| c | 乗数理論によれば、政府支出の所得拡大効果は、減税の所得拡大効果よりも大きくなる。 →○:正しい |

| d | デフレ・ギャップを解消するために、減税を実施することは、総需要刺激策の1つとして有効である。 →○:デフレ・ギャップとは、完全雇用国民所得を実現するのに不足している総需要の額である。デフレ・ギャップが発生しているということは、総需要を拡大する必要があるので減税を実施して総需要の拡大につなげるのは、有効な手段の1つである。 |

| a | 好況期には、失業保険給付や生活保護費のような社会保障移転が増加する。 →×:好況期には、失業保険給付や生活保護費のような社会保障移転は減少する。 |

| b | 均衡予算乗数の理論から、増税によって政府支出の増加を賄うと、政府支出の増加幅と同じだけ所得も拡大する。 |

| c | 累進的な所得税は、不況期に可処分所得の減少を抑制し、消費の減退を食い止める。 →○:所得税が累進的な場合、不況で消費が減少した時には税率が低くなるので所得税額が減少する。その結果、可処分所得の減少を抑制することとなるので、消費の減退を食い止めることができる。 |

| d | 累進的な法人税は、不況期に法人税の徴収額を減少させる。 →○:累進的な法人税の場合には、不況で企業の利益が少ない場合には低い税率が適用される。その結果、法人税は大幅に軽くなるので税収は減少する。 |

設問7

解答:設問1:オ 設問2:エ 設問3:イ(a とd)

(設問1)

貨幣数量説とは、社会に流通している貨幣の総量とその流通速度が物価の水準を決定しているという理論である。

すなわち、名目貨幣供給が増加すると、 【A:(オ)物価水準が同率で上昇】 する。

(設問2)

流動性選好説とは、利子は貨幣の流動性を犠牲にすることの対価であるために、貨幣需要量(投機的需要 )は利子率の減少関数であるとする仮説である。

すなわち、貨幣需要は、【B:(エ)所得の増加ならびに利子率の低下 】 とともに増加する。

(設問3)

総供給曲線とは、与えられた物価水準に対し、経済全体でどれだけ労働者が雇用され、生産が行われるかを表す曲線である。

一般的に、生産費用の低下をもたらすものは、総供給曲線を右方向にシフトさせ、逆に生産費用の上昇をもたらすものは総供給曲線を左方向にシフトさせるといわれる。

| a | 技術進歩 →○:生産費用の低下をもたらすため、右方向にシフトする |

| b | 資本ストックの減少 →×:生産費用の上昇をもたらすため、左方向にシフトする |

| c | 中間投入される天然資源の価格上昇 →×:生産費用の上昇をもたらすため、左方向にシフトする |

| d | 名目賃金の下落 →○:生産費用の低下をもたらすため、右方向にシフトする |

設問8

解答:ア

各選択肢には、次の内容が入る。

【 A 】 :ゼロ金利政策や量的緩和政策によってハイ・パワード・マネー

(マネタリーベース)の拡大を図った。

【 B 】:銀行の自己資本比率が低下し、貸出抑制(貸し渋り)や融資の引揚げ(貸しはがし)という行動が顕著になり、銀行貸出金が減少した。

【 C 】:信用創造がうまく機能していない結果として、マネーサプライの増加はわずかにとどまっている。

すなわち

表中と文中の空欄A〜C に入る最も適切なものの組み合わせを下記の解答群から選べ。

2003年現在、日本銀行はいわゆる金融の量的緩和政策を採用し、 【A:ハイ・パワード・マネー

(マネタリーベース)】 の拡大を図っていることがわかる。しかし、 【A:ハイ・パワード・マネー

(マネタリーベース)】の増加にもかかわらず、 【B:国内銀行貸出金】の減少が見られるために、信用創造のプロセスが機能していないといえる。それゆえ、【A:ハイ・パワード・マネー

(マネタリーベース)】 が大幅に増加しているのに対して、【C:マネーサプライ】の増加はわずかにとどまっている。

となる。よって解答はアである。

設問9

解答:ア

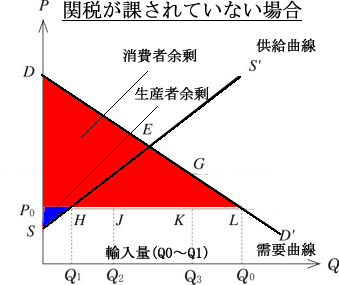

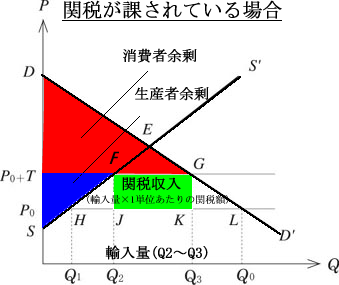

関税が課されていない場合と課されている場合は次のような図になる。

| a | 関税が課せられた結果、全体としての総余剰の減少分は三角形FHJ と三角形GKL を加えたものに等しい。 →○:関税が課せられた結果、総余剰を低下させてしまう。総余剰の減少分は三角形FHJ と三角形GKLを加えたものに等しい。 |

| b | 関税の賦課によって、消費者余剰と生産者余剰はともに増加している。 →×:関税の賦課によって、消費者余剰は減少するが、生産者余剰は増加する。 |

| c | 関税の賦課により、輸入量は(Q0−Q1)から(Q3−Q2)に減少するが、国内生産者の保護という目的は達成されない。 →×:関税の賦課により、輸入量は(Q0−Q1)から(Q3−Q2)に減少する。しかし国内生産量、生産者余剰は増加しているので国内生産者の保護という目的は達したと考えてもよい。 |

| d | 自由貿易下における総余剰は、三角形DLP0と三角形SHP0を加えたものになる。 →○:上記図(関税が課されていない場合)より正しい。 |

| e | 政府は、四角形JKQ3Q2に相当する関税収入を獲得する。 |

設問10

解答:設問1:ウ 設問2:エ

(設問1)

為替レートの円安・ドル高は円の減価・外国通貨の増価である。その結果、日本の国際競争力が強化され輸入減少、輸出増加となる(円高は輸入増加輸出減少)。

貿易収支の黒字(赤字)は、外国為替市場でドルの超過供給(需要)・円の超過需要(供給)の状態となる。したがって、黒字(赤字)のとき、為替レートは円高・ドル安(円安・ドル高)という調整が行われる。

よって解答は、(ウ)円の超過需要とドルの超過供給である。

(設問2)

購買力平価説とは、外国為替レートの決定要因を説明する概念の一つで、為替レートは自国通貨と外国通貨の購買力の比率によって決定される、という説である。

| (ア) | 他の条件を一定として、アメリカの所得水準が増加すると、為替レートは円安・ドル高になる。 →×:購買力平価説では、所得水準と為替レートは無関係である。 |

| (イ) | 他の条件を一定として、アメリカの物価水準が上昇すると、為替レートは円安・ドル高になる。 →×:アメリカの物価水準の上昇は円高・ドル安になる。 |

| (ウ) | 他の条件を一定として、日本の所得水準が増加すると、為替レートは円安・ドル高になる。 →×:購買力平価説では、所得水準と為替レートは無関係である。 |

| (エ) | 他の条件を一定として、日本の物価水準が上昇すると、為替レートは円安・ドル高になる。 →○:日本の物価水準の上昇は円安・ドル高になる。 |