平成25年度1次試験解答:財務・会計

設問6

解答:イ

「のれん」についての問題である。

のれんは、次の式により計算される。

のれん=取得原価-取得原価の配分額(被取得企業の時価純資産額)

したがって、

取得原価:620,000千円

取得原価の配分額(被取得企業の時価純資産額):

資産(売掛金時価150,000+棚卸資産の時価450,000+備品の時価220,000)-負債(借入金300,000)=520,000千円

よって

のれん=620,000千円-520,000千円=100,000千円

設問7

解答:イ

| a | 生産コストが低減し、その他の条件に変化がないとすれば、利益が増加する。 →○:生産コスト、つまり原価が低減すると、その他の条件に変化がなければ利益は増加する。 |

|

| b | 生産量が減少し、その他の条件に変化がないとすれば、利益が増加する。 →×:全部原価計算の逆機能として、生産量を増やすことで営業利益が増加することが挙げられる。全部原価計算では、期末製品棚卸高に製造間接費の固定費分を負担させることが可能なためである。すなわち、生産量が減少し、その他の条件に変化がないとすれば、利益が減少する。 |

|

| c | 生産量が増加し、その他の条件に変化がないとすれば、利益が増加する。 →○:全部原価計算では、生産量が増加した結果、在庫量が増加した場合には利益は増加する。 |

|

| d | 販売量が減少し、その他の条件に変化がないとすれば、利益が増加する。 →×:販売量が減少し、その他の条件に変化がないとすれば、利益が減少する。 |

設問8

解答:ア

安全余裕率とは、実際の売上高と損益分岐点の差がどのくらいあるかを表す指標である。

安全余裕率の計算は次の通りである。

| 安全余裕率 | = | 実際売上高-損益分岐点売上高 | ×100 | (%) |

| 実際売上高 |

実際売上高は、問題文で与えられている20,000である。

損益分岐点売上高は、営業利益がゼロとなる売上高である。

損益分岐点売上高が分かれば、安全余裕率を求めることができる。

売上高:20,000千円

変動費:8,000千円(変動製造費用:5,000+変動販売費3,000)

固定費:10,800千円(固定製造費用:9,000+固定販売費800+一般管理費:1,000)

変動費率a=変動費8,000÷売上高20,000=0.4(40%)

より、損益分岐点売上高Sは、

S-0.4S-10,800=0

0.6S=10,800

S=18,000 となる。

したがって、

| 安全余裕率 | = | 20,000-18,000 | ×100 | (%) | =10.0% |

| 20,000 |

となるので、アが正解である。

設問9

解答:イ

労務費とは、労務用役の消費によって生ずる原価をいい、おおむね次のように細分する。

- 賃金(基本給のほか割増賃金を含む。)

- 給料

- 雑給

- 従業員賞与手当

- 退職給与引当金繰入額

- 福利費(健康保険料負担金等)

| a | 外注加工賃は、製造や建設などの業種に携わる会社が、材料を供給して他の会社に製造や工事の一部を委託する際に生じる費用である。労務費ではなく、直接経費である。 | |

| b | 雑給とは、パートタイマーやアルバイトなど、臨時で雇っている従業員に対して支払われる給与や各種手当に生じる費用である。労務費である | |

| c | 従業員賞与手当とは、工員や職員などに支払われる賞与および扶養家族手当、住宅手当、通勤手当などの諸手当に生じる費用である。労務費である。 | |

| d | 所得税預り金は、従業員等から源泉徴収した所得税の預かり分であり、労務費ではなく流動負債である。 | |

| e | 割増賃金とは、使用者が労働者に時間外労働(残業)・休日労働・深夜業を行わせた場合に支払わなければならない賃金である。 労務費である。 |

よってaとdが労務費ではないため、イが正解である。

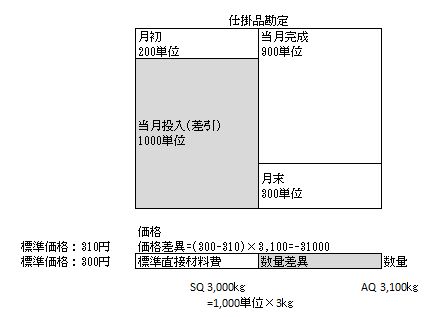

設問10

解答:ア

本問のような再分析に関する問題では図を書くとよい。

したがって、

| 材料数量差異 | = | 標準価格×(標準消費量-実際消費量) |

| = | @300×(3,000㎏-3,100㎏) | |

| = | -30,000円 |

マイナスなので不利差異となる。