平成24年度1次試験問題:財務・会計

設問16

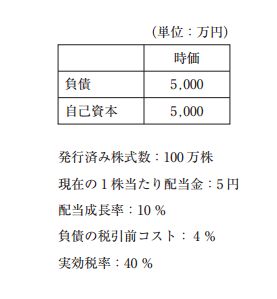

以下のデータに基づいて、加重平均資本コストを計算したとき、最も適切な数値 を下記の解答群から選べ。なお、自己資本コストは配当割引モデルによって求める ものとする。

【解答群】 (ア) 6.7 % (イ) 7% (ウ) 11.3 % (エ) 11.7 %

設問17

次の文章を読んで、下記の設問に答えよ。 現在、X 社は総資本 10 億円(時価ベース)の全額を株主資本で調達して事業活動 を行っており、その税引前総資本営業利益率は 12 % である。また、ここでの税引 前営業利益は税引前当期利益に等しく、また同時に税引前キャッシュフローにも等 しいものとする。X 社は今後の事業活動において、負債の調達と自己株式の買い 入れによって総資本額を変えずに負債と株主資本との割合を4:6に変化させるこ とを検討しており、その影響について議論している。

(設問1)

もし市場が完全で税金が存在しない場合、X 社が資本構成を変化させたとき、 ROE は何%となるか。最も適切な数値を選べ。なお、負債利子率は 6 % であ り、資本構成の変化によって税引前総資本営業利益率は変化しないものとする。

【解答群】 (ア) 6 % (イ) 12 % (ウ) 16 % (エ) 18 %

(設問2)

完全市場において法人税のみが存在する場合、X 社が資本構成を変化させる ことで、企業全体の価値にどのような影響があるか。最も適切なものを選べ。な お、実効税率は 40 % である。

【解答群】 (ア) 2,400 万円企業価値が減少する。 (イ) 2,400 万円企業価値が上昇する。 (ウ) 16,000 万円企業価値が減少する。 (エ) 16,000 万円企業価値が上昇する。

設問18

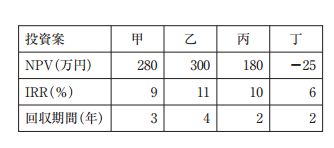

Y 社では 4 つの投資案について採否を検討している。投資案はいずれも初期投 資額として 2,500 万円を必要とし、投資プロジェクトの耐用年数は 5 年である。ま た、Y 社の資本コストは 8 % であり、プロジェクト期間中に追加の資金は必要と しない。4 つの投資案の判定基準となるべきデータは以下のとおりである。Y 社の 投資可能な資金が 5,000 万円に制限されているとき、企業価値増大の観点から Y 社が採択すべき投資案の組み合わせとして最も適切なものを下記の解答群から選 べ。

【解答群】 (ア) 甲と乙 (イ) 甲と丙 (ウ) 乙と丙 (エ) 丙と丁

設問19

Z 社は現在、余剰資金の全額を期待収益率 8 %、標準偏差 6 % の投資信託で運 用している。Z 社では余剰資金の運用方針を変更し、余剰資金の全額を、2 % の収 益率をもつ安全資産と上記投資信託に等額投資する運用を考えている。変更後の期 待収益率と標準偏差の組み合わせとして最も適切なものはどれか。

【解答群】 (ア) 期待収益率:5% 標準偏差:3% (イ) 期待収益率:5% 標準偏差:6% (ウ) 期待収益率:6% 標準偏差:6% (エ) 期待収益率:10% 標準偏差:6%

設問20

次の文章を読んで下記の設問に答えよ。 企業価値の評価手法には、伝統的な企業業績評価手法であるデュポン・システム を応用したものがある。これによれば株価は、 株当たり当期純利益と【 A 】との積に分解され、さらに 株当たり当期純利益は 株当たり純資産と ROE との 積に分解される。こうした会計数値に基づく手法のほか、今日では企業価値評価手 法として、キャッシュフローに基づく手法や EVA などを利用した【 B 】とい った手法も利用されている。

(設問1)

文中の空欄AおよびBに入る用語の組み合わせとして最も適切なものはどれ か。

【解答群】 (ア) A:BPS B:資本資産評価モデル (イ) A:PBR B:割引超過利益モデル (ウ) A:PBR B:市場株価比較方式 (エ) A:PBR B:割引超過利益モデル

(設問2)

文中の下線部の ROE を企業価値評価手法として直接使用する場合に考えられ る問題点として、最も不適切なものはどれか。

【解答群】 (ア) ROE によって測定される値では、企業規模による影響を考慮した比較が困 難である。 (イ) ROE によって測定される値には、株主の資本コストが反映されていない。 (ウ) ROE によって測定される値は、企業の採用する会計処理方法によって影響 を受けることがある。 (エ) ROE によって測定される値は、財務レバレッジの影響を受けることがある。