平成18年度1次試験解答:財務・会計

設問11

解答:エ

正しい組合せは次のようになる。

| TOB | : | 株式公開買い付けといわれ、買収企業が被買収企業の株式について、買付期間、買付株数、買付価格を公表して、不特定多数の株主から株式を獲得する方法である。 |

| MBO | : | 企業の子会社や事業部などの経営者が、ベンチャーキャピタルなどから資金調達して新会社を興し、当該子会社を買収したり、事業部の譲渡を受けること。 |

| LBO | : | 買収企業が、被買収企業の資産を担保として資金調達し、当該企業を買収すること。 |

| MBI | : | ベンチャーキャピタルなどの投資家が企業を買収し、被買収企業に経営者を送り込むこと。投資家はこれにより、被買収企業の価値が高まり、キャピタルゲインを得られると期待している。 |

よって解答はエである。

設問12

解答:設問1:ウ 設問2:エ 設問3:エ 設問4:ウ

(設問1)

先渡取引とは、将来のある時点にあらかじめ定めた価格である商品を売買する約定で現物決済を行う取引である。先物取引とは、将来のある時点であらかじめ定めた価格である商品を売買する約定で差額「売る・買いの差額」決済を行う取引である。

| (ウ) | 先物は相対取引あるいは店頭取引として行われるが、先渡しは取引所で取引される。 →×:先物は取引所で取引が行われるが、先私は相対または店頭で取引される。 |

(設問2)

オプションには【A:プット】・オプションと【B:コール】・オプションがある。前者は原資産を売却する権利であり、後者は原資産を購入する権利である。また、将来の一定時点にだけ権利行使ができるオプションは【C:ヨーロッパ】型と呼ばれ、将来の一定時点までならばいつでも権利行使できるオプションは【D:アメリカ】型と呼ばれている。

(設問3)

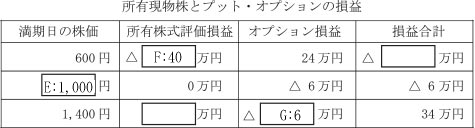

【 E 】:所有株式評価損益が0万円なので満期日の株価は1,000円である。

【 F 】:簿価が1,000円の株式の満期日株価が600円の為、所有株式評価損益は△40万円である。

【 G 】:1株あたりの損失は60円である。そのため、1,000下部では6万円の損失となる。

よって解答はエである。

(設問4)

【 H 】:所有株か評価損△40万円とオプション収益24万円の差額である16万円

【 I 】:6万円

よって解答はウである。

設問13

解答:設問1:ア 設問2:エ 設問3:ア

(設問1)

金利計算には、単利方式と複利方式がある。

- 単利方式

- 元金に対してのみ利息が付与される方式

- 複利方式

- 元金に対して計算された利息が元金に組込まれる方式

| (ア) | 元金、利率、貸付期間が同じであれば、満期時元利合計額は、1年複利方式の方が単利方式より必ず大きくなる。 →×:貸付期間が複数年の場合には、1年複利方式の方が大きくなるが、貸付期間が1年の場合は1年複利方式も単利方式も利息額は同じである。 |

| (イ) | 単利方式では、元金と金利が一定であれば、満期時利息額は計算期間(貸付期間等)の長さに比例する。 →○:元金と金利が一定ならば満期時利息額は計算期間の長さに比例する。 |

| (ウ) | 単利方式は、元金に対してのみ利息が付与される。 →○:単利方式は元金に対してのみ利息が付与される。 |

| (エ) | 複利方式は、1年に何回利息を元金に組み入れるかにより、1年複利、半年複利などがある。 →○: |

(設問2)

- 現在価値合計を求める

3万円(毎回の利息)×5.24(6年の年金原価係数) - 6年後の原価係数を求める

5.24(6年の原価係数)−4.45(5年の原価係数) - 社債の現在価値を求める

100×(5.24−4.45)+3×5.24

(設問3)

リース会社の要求利率は年に6%である。毎年のリース料をxとした場合に年6%かつ5年の年金原価係数4.21によって現在価値合計が求められる。この現在価値合計が最低でも100万円と同額であればいいので、100÷4.21=23.752・・・・・となる。

設問14

解答:イ

- 売上高を算出する

総資産回転率 = 売上高 → 売上高 =2回→1,000万円×2=2,000万円 総資産 1,000万円 - 利益を算出する

売上高利益率 = 利益 → 利益 =2%→2,000万円×2%=40万円 売上高 2,000万円 - 株主資本を算出する

売上高利益率 = 利益 → 40万円 =16%→40万円÷16%=250万円 株主資本 株主資本

よってイが解答である。

設問15

解答:設問1:ウ 設問2:イ 設問3:イ 設問4:イ

(設問1)

| 売上高 | 500万円 | |||

| 売上原価 | 200万円 | |||

| 販売費 | 150万円 | |||

| 税引前利益 | 150万円 | |||

| 税金(実行税率40%) | 60万円 | 150万円×40% | ||

| 税引き後利益 | 90万円 |

税引き後キャッシュフロー=税引き後利益90万円+減価償却費50万円=140万円

よって解答はウである。

(設問2)

- 新設備の取得による支出 △600万円

- 旧設備の売却による収入 +200万円

- 売却損計上による法人税の減少 + 48万円(120万円(※簿価320万円の設備を200万円で売却した為)×40%)

- 新設備に切り替える費用=△600万円+200万円+48万円=352万円

よって解答はイである。

(設問3)(設問4)

【 A 】〜【 G 】には次の文字が入る。

投資のキャッシュ・フローは長期にわたって生じるため、経済的変化の影響を受けやすい。キャッシュ・フローの変化の大きさをリスクと呼ぶが、このリスク分析にはいくつかの方法がある。【C:感度分析】は、最初に定めた条件を変化させて、

キャッシュ・フローがどの程度変化するかを見る方法である。また、キャッシュ・フローのリスクを生じさせる要因(変化要因)を確率変数と見なして、キャッシュ・フローの確率分布を見いだす方法として【D:デシジョン・ツリー】と【E:シュミレーション】がある。前者は、逐次的に投資決定が行われるような場合にも適用される。

キャッシュ・フローの予測とリスク分析が行われると、そのリスクをどのように評価するかが問題となる。【F:確実性等価法 】は、各年度のキャッシュ・フローの期待値をリスクの程度に応じて、低く見積もる方法である。また、【G:リスク調整割引率法】は、リスク・プレミアムだけ割引率を大きくして、投資を評価する方法である。

よって設問3、4共にイが解答である。