平成18年度1次試験解答:財務・会計

設問6

解答:ア

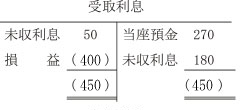

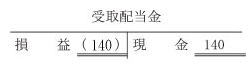

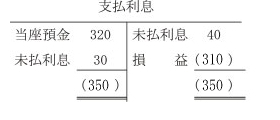

まずは、受取利息、受取配当金、支払利息の勘定記録の空欄を埋める。

借方の損益は(270+180)-50で求めることができる。

貸し方の現金140を貸方の損益に記入する。

貸方の損益は(320+30)-40で求めることができる。

以上により、今期の損益計算書に計上される各勘定の金額は次のようになる。

- 受取利息・・・400千円

- 受取配当金・・・140千円

- 支払利息・・・310千円

受取利息及び受取配当金はマイナス項目、支払利息はプラス項目である点に注意して【 A 】を求める。

-(400+140)=-540

よって【 A 】には-540が入る。

【 B 】を求める為に、利息及び配当金の受取額と利息の支払額を求める。

利息及び配当金の受取額は、損益計算書の受取利息−未収利息の増減額で求めることができる。

すなわち、(400+140)-(180-50)=410

利息の支払額は、損益計算書の支払利息+未払い利息の増減額で求めることができる。

すなわち、(-310+(30-40=-320

となる。

よって2,350+410-320-660=1,780となる。よって解答はアである。

設問7

解答:設問1:ウ 設問2:ウ 設問3:ウ

(設問1)

企業会計上の利益と税務会計上の利益との差異は一時的に発生した差異である一時差異と永久に解消されない差異である永久差異とに区別される。

| 一時差異 | 永久差異 |

|

|

(ア)受取配当金の益金不算入額

→×:永久差異に該当する。

(イ)寄付金の損金不算入額

→×:永久差異に該当する。

(ウ)減価償却費の損金算入限度超過額

→○:一時差異に該当する

(エ)交際費の損金不算入額

→×:永久差異に該当する。

よって解答はウである。

(設問2)

税効果会計によって調整される部分は、繰延税金資産または繰延税金負債として計上される。

- 繰延税金資産

- 前払い税金に値するものであるため、将来はその分だけ税金を減少することができる。

- 繰延税金負債

- 未払税金に相当する項目であり、将来、その分だけ税金を増加させることになる。

| a | 一時差異が解消するときにその期の課税所得が減額される。 →×:一時差異が解消するときにその期の課税所得が増額される。 |

| b | 一時差異が解消するときにその期の課税所得が増額される。 →○:正しい |

| c | 繰延税金負債は、企業会計上の資産計上額が税務上の資産計上額を上回っている場合に生じる。 →○」正しい |

| d | 繰延税金負債は、企業会計上の負債計上額が税務上の負債計上額を上回っている場合に生じる。 →×:繰延税金負債は、企業会計上の資産計上額が税務上の資産計上額を上回っている場合に生じる。 |

(設問3)

一時差異については、期末において発生し、翌期以降に解消されることで清算される。よって新たに発生した800千円のみ対象となる。すなわち800千円×40%=320(千円)が解答である。

設問8

解答:イ

平均法は、月初仕掛品と等月投入の合計を月末仕掛品と完成品とに配分する方法である。

- 直接材料費:16,000千円(7,000千円+9,000千円)を800kgと1,200kgとに配分する。

- 月末仕掛品:16,000千円×800kg÷2,000kg=6,400千円

完 成 品 :16,000千円×1,200kg÷2,000kg=9,600千円 - 加工費:8,000千円(1,600千円+6,400千円)を400kg(800kg×0.5)と1,200kgとに配分する。

- 月末仕掛品:8,000千円×400kg÷1,600kg=2,000千円

完 成 品 :8,000千円×1,200kg÷1,600kg=6,000千円

以上により、月末仕掛け品は6,400千円+2,000千円=8,400千円、完成品は9,600千円+6,000千円=15,600千円になる。よって解答はイである。

設問9

解答:設問1:エ(cとdとe) 設問2:イ(aとd)

(設問1)

付加価値とは、企業が生み出した経営成果のうち、当該企業が新たに生み出した価値のことである。付加価値の計算式はいくつかあるが、一般的には次のようにあらわされる。

付加価値額=税引後経常利益+人件費+賃貸料+他人資本利子+租税公課+減価償却率

すなわち、

| a | 外注加工費 →×:付加価値額に含まれない |

| b | 間接材料費 →×:付加価値額に含まれない |

| c | 固定資産税 →○:租税公課に含まれる |

| d | 福利厚生費 →○:人件費に含まれる |

| e | 不動産賃借料 →○:賃貸料に含まれる |

となる。よって解答はエである。

(設問2)

| 付加価値生産性 | = | 売上高 | × | 付加価値額 |

| 従業員数 | 売上高 |

| = | 従業員1人あたり売上高×付加価値額 |

| 付加価値生産性 | = | 有形固定資産 | × | 付加価値額 |

| 従業員数 | 有形固定資産 |

| = | 資本装備率(労働装備率)×資本生産性(設備生産性) |

| 付加価値生産性 | = | 人件費 | × | 人件費 |

| 従業員数 | 付加価値額 |

| = | 従業員1人あたり人件費÷労働分配率 |

| a | 従業員1人当たり売上高 × 付加価値率 →○:正しい |

| b | 従業員1人当たり売上高 ÷ 付加価値率 →×:該当する式がない |

| c | 従業員1人当たり人件費 × 労働分配率 →×:該当する式がない |

| d | 従業員1人当たり人件費 ÷ 労働分配率 →○:正しい |

設問10

解答:ウ

A事業部、B事業部の限界利益、貢献利益は次のように求める。

- A事業部

- 限界利益:800(売上高)-580(変動費:500+80)=220

貢献利益:220(限界利益)-100(個別固定費)=120 - B事業部

- 限界利益:600(売上高)-4400(変動費:400+40)=160

貢献利益:160(限界利益)-60(個別固定費)=100

よってウが解答である。