�����P�V�N�x�P�������F�����E��v

�ݖ�P

�F�G�ib��d�j

��L��ł́A��Ƃ̎��Y�E���E���{�E���v�E��p�ɕϓ��������炷���ۂ�����ƌĂсC�d��̑ΏۂƂ���B

| a | �~ | ���Ӑ悩�珤�i400�C000�~�̒��������B �~�����������i�K�ł́A���Y�E���E���{�̕ϓ��͂Ȃ��̂Ŏ���ł͂Ȃ��B |

|||||||

| b | �� | ���i60�C000�~���������������ōw�������B �����F���i�i���Y�j���������A�������i���j����������̂ŁA����ł���B

|

|||||||

| C | �~ | �ƒ����z80�C000�~�œX�܂����_������B ���~�F�_�����������i�K�ł́A���Y�E���E���{�̕ϓ��͂Ȃ��̂Ŏ���ł͂Ȃ��B |

|||||||

| d | �� | �ЊQ�ɂ���đq�ɂ�200�C000�~�̑��Q�����B �����F�q�Ɂi���Y�j���������A�ЊQ�����i��p�j���������Ă���̂ŁA����ł���B

|

�����b��d���������̂ŃG���ł���B

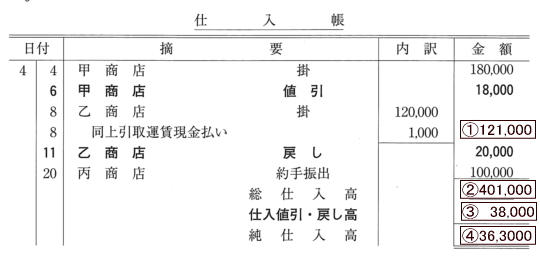

�ݖ�Q

�F�E

- 120,000�{1000=121,000

- 180,000+121,000�{100,000=401,000

- 18,000+20,000=38,000

- 401,000-38,000=363,000

�ݖ�R

�F�G

�ݖ╪�ɂ́A���̂R�̎�����L�ڂ���Ă���B

- �@�菀������S�z������

- ���s�ς݊����i1�������莑�{���g�ݓ���z5���~�C16�C000���j��4����1���ɕ������Č������s���B

- ��������U�₷��

| �i�ؕ��j | ���{�� | �U�O�C�O�O�O | ��2�̎�� | �i�ݕ��j | ���������� | �V�S�C�O�O�O | ��3�̎�� | |

| ���{������ | �X�C�O�O�O | ��1�̎�� | ���{���y�ю��{�������������v | �Q�C�O�O�O | ||||

| ���v������ | �V�C�O�O�O |

��L�̎d����A������̎��{�̕��͎��̂悤�ɂȂ�B

| ���{�� | �Q�O�C�O�O�O |

| ���{��]�� | �Q�C�O�O�O |

| �@�@���{���y�ю��{�������������v | �Q�C�O�O�O |

| �@�@�@�@���{���v | �Q�Q�C�O�O�O |

����ăG���ł���B

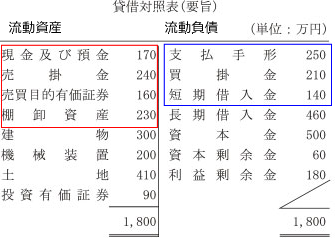

�ݖ�S

�F�ݖ�1�F�G�@�ݖ�2�F�C�@�ݖ�3�F�E

�i�ݖ�1�j�����䗦�͎��̎��ŋ��߂���B

| �����䗦 | �� | �������Y | �~100 | �i���j |

| �������� |

| �� | 170+240+160+230 | �~100 | �i���j | |

| 250+210+140 |

| �� | 800 | �~100 | |

| 600 |

| �� | 133.3 | �i���j |

�i�ݖ�2�j

�Œ蒷���K�����͎��̎��ŋ��߂���B

�Œ蒷���K����=�Œ莑�Y��(�Œ蕉��+���Ȏ��{)�~100

���Ȃ킿

300(����)+200(�@�B���u)+410(�y�n)+90(�����L���،�)��460(�����ؓ���)+500(���{��)+60(���{�]���)+180(���v��]��)�~100

=1000��1200�~100

=83.3(%)

�����{�o�험�v���́A���̎��ŋ��߂���B

| �����{�o�험�v���� | �o�험�v | �~100 | �i���j |

| ���ϑ����{ |

| 24%�� | 420 | �~100 | �i���j |

| ���ϑ����{ |

| �����{��]���� | ���㍂ | = | 3,500 | = | 2.0�� |

| ���ϑ����{ | 1,750 |

�ݖ�T

�F�ݖ�1�F�C�@�ݖ�2�F�A�@

���v����_���㍂�͎��̎��ŋ��߂���B

���v���͓_���㍂=�Œ�(1-�ϓ��䗦)

���ϓ��䗦=�ϓ�����㍂�~100

���Ȃ킿���v����_���㍂��

12,000(�Œ��)��(1-(49,000(�ϓ���)��70,000(���㍂))=40,000���~

�ƂȂ�B

�܂����S�]�T���͎��̎��ŋ��߂���B

���S�]�T��=(���㍂-���v����_���㍂)�����㍂

70,000(���㍂)-40,000(���v����_���㍂)��70,000(���㍂)�~100=42.9%

�ƂȂ�B

��L���A�͖��߂���B

�O���ƔN�x�̑��v����_���㍂�́y40,000���~�z�ł���B���������āC�O���ƔN�x�̔��㍂�͑��v����_���㍂���y30,000�z���~�����Ă���B���̂Ƃ��C�錓�̎��v�̗͂]�T���͂���ړx�Ƃ��ėp��������S�]�T���C���Ȃ킿���㍂�����v����_���㍂������z�̔��㍂�ɑ���䗦�́y42.9�z���ł���B

����ĉ̓C�ł���B