平成15年度1次試験解答:財務・会計

設問6

解答:設問1:エ 設問2:オ 設問3:ウ

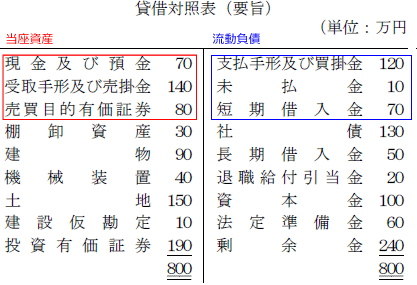

(設問1)

当座比率は次の式で求められる。流動比率は次の式で求められる。

| 当座比率 | = | 当座資産 | ×100 | (%) |

| 流動負債 |

| = | 70+140+80 | ×100 | =145.0(%) | |

| 120+10+70 |

となる。よって解答はエである。

(設問2)

固定比率は次の式で求められる。

固定比率=固定資産÷自己資本

すなわち

| 固定比率 | = | 90(建物)+40(機械装置)+150(土地)+10(建物仮勘定)+190(有価証券) | ×100 | =120.0(%) |

| 100(資本金)+60(法定準備金)+240(剰余金) |

となる。よって解答はオである。

(設問3)

経営資本回転率は次の式で求められる。

経営資本回転率=売上高÷経営資本

すなわち

| 経営資本回転率 | = | 840(売上高) | =1.4(回) |

| 320(流動資産)+480(固定資産)-10(建設仮勘定)-190(投資有価証券) |

となる。よって解答はウである。

設問7

解答:ア

損益分岐点売上高は次の式で求められる。

| 損益分岐点売上高 | = | 固定費 | |||||

|

| 第1案 | 損益分岐点売上高 | = | 270 | = |

675 |

|

| 第2案 | 損益分岐点売上高 | = | 300 | = |

698 |

|

| 第3案 | 損益分岐点売上高 | = | 300 | = |

719 |

|

| 第4案 | 損益分岐点売上高 | = | 290 | = |

750 |

|

よって、(ア)第1案が損益分岐点の引き下げに最も効果的である。

設問8

解答:オ

価格差異および数量差異は以下のようにして求められる。

価格差異=(実際価格-標準価格)×実際数量

数量差異=(実際数量-標準数量)×標準価格

- 売上高

- 価格差異:(495円-500円)×10,000個=-50,000円(不利差異)

数量差異:(10,000個-9,000個)×500円=500,000円(有利差異) - 売上原価

- 価格差異:(310円-300円)×10,000個=-100,000円(不利差異)

数量差異:(10,000個-9,000個)×300円=300,000円(有利差異)

設問9

解答:ア

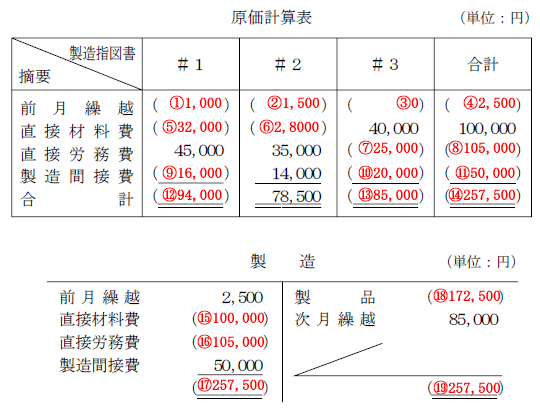

本問の原価計算表および製造勘定を完成させると,以下のようになる。

解答手順は次のようになる。

- 原価計算表と製造勘定を付き合わせることで、④2,500、⑪50,000,⑮100,000となる。

- 付記条件より、製造間接費の配賦は直接材料費法による。#3の直接材料費は40%(40,000÷10,000)である。

よって50,000×0.4=⑩20,000となる。 - 製造間接費⑨を差額計算すると⑪50,000-⑩20,000-14,000=⑨16,000となる。

- 直接材料費⑥は、製造間接費の配分比率と同じになる。#2の製造間接費は28%である。(14,000÷50,000)

100,000×0.28=⑥28,000となる。 - 直接材料費⑤を差額計算で求めると、100,000-40,000-28,000=⑤32,000となる。

- 付記条件より、製造指図書#3:当月製造着手,当月末仕掛中なので③0となる。

- 前月繰越②を差額計算で求めると、78,500-14,000-35,000-28,000=②1,500となる。

- 前月繰越①を差額計算で求めると、2,500-1,500=①1,000となる。

- #1の合計を差額計算で求めると、1000+32,000+45,000+16,000=⑫94,000となる。

- 売上原価は原価計算表から引渡済みである#1の製造原価94,000円である。よって解答はアである。

設問10

解答:オ

交際費等とは、交際費・接待費・機密費その他の費用で、法人がその得意先・仕入先その他事業に関係のある者等に対する、接待・供応・慰安・贈答その他これらに類するもののために支出するものである。

交際費の損金不算入額(企業会計上、費用としているが法人税法上損金(費用)として認められない額を利益に加える)は、資本金が1億円を超える企業では交際費等は一切、費用として認められません。資本金が1億円以下の企業場合では400万円×90%までの控除、あるいは交際費等が400万円を超える場合には損金算入限度額として400万円が法人税の損金として計上できます。

(ア)A 社の交際費は,定額控除額である400万円を超えているので,その超過額つまり100万円を別表四に「交際費の損金不算入」として記載しなければならない。

→×:A社は資本金1億円超の法人なので、交際費は1円も認められていない。すなわち支出交際費全額が不算入額となる。

(イ)B 社の交際費は,定額控除額である400万円の範囲内であるので,「交際費の損金不算入」を別表四に記載する必要はない。

→×:B社は資本金1億円超の法人なので、交際費は1円も認められていない。すなわち支出交際費全額が不算入額となる。

(ウ)C社の交際費は,定額控除額である400万円を超えているので,その超過額つまり100万円を別表四に「交際費の損金不算入」として記載しなければならない。

→×:C社の資本金は1億円以下なので400万円×90%=360万円の控除が受けられる。すなわち500万円-360万円=140万円を交際費の損金不算入として記載しなければならない。

(エ)D 社の交際費は,定額控除額である400万円の範囲内であるので,「交際費の損金不算入」を別表四に記載する必要はない。

→×:D 社の資本金は1億円以下なので300万円×90%=270万円の控除が受かられる。すなわち300万円-270万円=30万円を交際費の損金不算入として記載しなければならない。

(オ)企業の規模にかかわらず,交際費しての支出がある限り,税法に定められた金額を別表四に「交際費の損金不算入」として記載しなければならない。

→○:正しい