平成24年度1次試験解答:経営情報システム

設問1

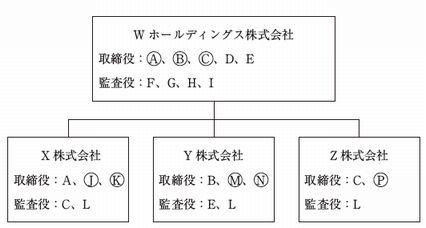

解答:ア

社外取締役(会2条15号)

| イ | 会社または子会社の業務執行取締役等ではなく、就任前10年間その会社または子会社の業務執行取締役等でなかったこと |

|---|---|

| ロ | 就任前10年以内にその会社または子会社の取締役、会計参与又は監査役であった者(業務執行取締役等は除く)については、その就任前10年間業務執行取締役等でなかったこと |

| ハ | 現在親会社の取締役、使用人等でないこと |

| 二 | 現在親会社の子会社等(兄弟会社)の業務執行取締役等でないこと |

| ホ | 当該会社の取締役等の配偶者または2親等以内の親族でないこと |

| (ア) | W ホールディングス株式会社における取締役A →○:社外取締役に該当しない。 |

| (イ) | X 株式会社における監査役C →×:社外取締役に該当する。 |

| (ウ) | Y 株式会社における取締役B →×:社外取締役に該当する。 |

| (エ) | Z 株式会社における監査役L →×:社外取締役に該当する。 |

設問2

解答:イ

各用語の説明は下記のとおりである。

- 株式分割

- 資本金を変えないで1株を細かく分割すること(株式併合の対義語)。 株式会社が発行する株式の流通量を増加させたいときなどに利用される。 新株発行の一種である。

→株式の流通量が増えるので、 株主管理コストを上げる。 - 単位株制度

- 一定額の額面を満たす株式をもって一単位と定め、その単位に満たなければ議決権など権利行使や流通が制限される株式をいう。この単位株制度は、平成13年改正によって単元株制度に移行し、現行法では規程されていない。

- 株式併合

- 複数株を1つにまとめて、発行済み株式数を減らすことである。株主管理コストを下げる。

- 単元株制度

- 一定株数を1単元とし、1単元の株式について議決権の行使を認め、1単元未満の株式(単元未満株式)については、議決権の行使等を認めない制度である。株主管理コストを下げる。

したがって、次のようになる。

| 甲氏 | : | 「実は、当社では、株主管理のためのコストが問題となっていまして…。」 |

| あなた | : | 「御社の株主の状況はどうなっていましたっけ。」 |

| 甲氏 | : | 「この書面のとおりです。」 |

| あなた | : | 「ええっ、本当ですか…。この 株ずつ持っている500名はどういった人ですか。」 |

| 甲氏 | : | 「取引先の経営者かその関係者です。何十年も前に、取引先にも株を持ってもらおうということで、先代の社長が実施しまして、当社は資本金が5,000万円しかないのに、株主は約500 名という形になりました。これでも当初は取引先とも関係がよくなるなどメリットは多かったのですが、その後の長い間に取引先も代替わりや廃業などがあって、現在では、メリットは失われ、毎年の株主総会の招集通知を送るコストだけでもばかにならないよという話になってきまして。」 |

| あなた | : | 「なるほど。そうしますと、【A:株式併合】 あるいは【B:単元株制度】を利用することが考えられると思います。」 |

| 甲氏 | : | 「そうするとどうなるのですか。」 |

| あなた | : | 「どちらでも、例えば、今の10 株を1つのまとまりにしてしまう、といったことができます。そうすると、その他500 名の方に、株主総会の招集通知を送る必要がなくなります。」 |

| 甲氏 | : | 「2つの方法では何が違うのですか。」 |

| あなた | : | 「【A:株式併合】の場合、これらの500 名の方は、最終的には、お金が支払われ、御社の株主ではなくなります。【B:単元株制度】 の場合は、買取請求をされたりした場合には株主でなくなりますが、そうでなければ、これらの500名の方も株主であり続けます。」 |

| 甲氏 | : | 「今年の招集通知を送らなくても済む方法を使いたいのですが。」 |

| あなた | : | 「残念ながら、どちらの方法も、株主総会での特別決議がないと実施できないので、最短でも、今回の総会で承認決議をしてからということになります。」 |

設問3

解答:イ

濫用的会社分割とは、債務超過に陥り実質的に倒産状態にある会社が、一部の債権者と協議し、会社分割によって新設した会社(設立会社)に採算部門や優良資産、一部の債務を承継させたうえで、不採算部門や不良資産を残した既存の会社(分割会社)を清算するという会社再建の手法のことを指します。

濫用的会社分割が行われた際、分割会社の会社債権者が行える対応策は以下の5つが考えられます。

- (1) 会社法429条1項による取締役への責任追及

- 会社分割により、債権者の有する債権の価値が毀損されたとして、取締役に対し、会社法429条1項により責任を追求する。

- (2) 会社法22条1項類推適用による責任追及

- 設立会社・承継会社が分割会社の商号を続用している際には、会社法22条1項を類推適用して、債権者は債務の履行を分割後も請求できる。

- (3) 詐害行為取消権の行使

- 分割会社の会社債権者は詐害行為取消権(民法424条1項)を行使することで、濫用的会社分割の効果を取消し、自己の債権を保護を図るもの。

- (4) 法人格否認の法理の適用

- 濫用的会社分割が行われた場合に、当該分割が分割会社と設立会社の法人格を同一とみることで、分割会社の会社債権者は、設立会社にも債務の履行を請求するもの。

- (5) 債権者申立による会社更生手続の利用

- 会社更生手続きとは、再建型の手続であり、裁判所が関与しながら、経営が悪化した企業を破綻・清算させずに、事業を再生させる法的整理手続です。これを利用して会社の再建を図り債権を回収するというもの。

したがって、(3) 詐害行為取消権の行使に該当する(イ)詐害行為取消権が正解である。

設問4

解答:エ

| (ア) | 吸収合併 →×:Y社(C部門)の労働者の労働契約がA社にすべて敬称されてしまうため不適切である。 |

| (イ) | 吸収分割 →×:A社がC部門の事業を吸収するため不適切である。 |

| (ウ) | 事業譲渡 →×:A社がC部門の事業を譲り受けるため不適切である。 |

| (エ) | 新設分割 →○:Y社がC部門を新設分割して新設の会社として承継させる。そののちY社が保有する新会社の全株式をX社に譲渡し、A社と同様にX社が新会社の100%親会社となる。 |

設問5

解答:ウ

| (ア) | 遺産分割されてしまったのであれば、仕方がありませんから、長男から300万円返してもらえるか、何かいい方法がないか考えた方がいいと思います →×:遺産分割協議によって、相続人は遺産を分割することができる。この場合の遺産とは積極財産(金銭的価値のある財産)を意味して消極財産(負債)は遺産分割の対象とはならない。すなわち長男のみ300万円の負担とはならない。 |

| (イ) | 次男に請求することも可能ですが、請求した場合、次男としてはそれから30 日以内に相続放棄の手続をとれば相続放棄が認められますから、結局は次男からは回収できないこととなってしまうと思います →×:次男は遺産分割協議後は、法廷単純承認をしたものとして相続の放棄はなしえない。 |

| (ウ) | 次男は遺産分割協議書を作成していたとしても相続放棄をしたことにはなりませんから、法定相続分に従って、150 万円の返済を次男に求めることはできるはずですよ →○:遺産分割協議によって、相続人は遺産を分割することができる。この場合の遺産とは積極財産(金銭的価値のある財産)を意味して消極財産(負債)は遺産分割の対象とはならない。すなわち次男にも150万円の返済を請求することができる。 |

| (エ) | 負債があるのに1人にだけ資産を全部集中させる内容の遺産分割は無効ですから、次男に300 万円請求することはできるはずですよ |