平成21年度1次試験解答:経営情報システム

設問1

解答:ウ

| 吸収合併消滅株式会社 | 吸収合併存続株式会社 | |

| ① | 必 要 | 不 要 |

| ② | 必 要 | 必 要 |

| ③ | 必 要 | 不 要 |

| ④ | 必 要 | 不 要 |

| ① | 株主総会決議による合併契約の承認が必要か否か。 ⇒○:吸収合併消滅会社の株主に交付する吸収合併存続株式会社の株式の数に1株当たり純資産額を乗じて得た額と吸収合併存続株式会社の株式等以外の財産の帳簿価額等の合計額が、吸収合併存続株式会社の純資産額の5分の1(20%)を超えない場合(796条3項)には、簡易吸収合併手続きをとることができる。この場合、吸収合併存続株式会社では株主総会は不要である。ただし、吸収合併消滅株式会社では会社が消滅するという重大な事案のため株主総会は必要である。 |

| ② | 自社の株主に対する通知・公告を要するか否か。 ⇒○:吸収合併消滅株式会社,吸収合併存続株式会社共に効力発生の20日前までに株主に対して所定の事項を通知しなければならない。 |

| ③ | 自社の債権者に対する通知・公告を要するか否か。 ⇒×:吸収合併消滅株式会社,吸収合併存続株式会社共に通知・公告を要する。 |

| ④ | 自社の新株予約権者に対する通知・公告を要するか否か。 ⇒○:吸収合併消滅株式会社においては必要だが、吸収合併存続株式会社は、権利行使先が変わるわけではないので不要である。 |

したがって、ウが正解となる。

設問2

解答:エ

吸収分割により吸収分割承継会社に承継させる資産の帳簿価額の合計額が吸収分割株式会社の総資産額として法務省令で定める方法により算定される額の五分の一(これを下回る割合を吸収分割株式会社の定款で定めた場合にあっては、その割合)を超えない場合(796条3項)には、簡易吸収分割を行なうことができる。

| (ア) | 分割対象となる資産合計額から負債合計額を控除した額は1億3,000万円で、A社の総資産額の5分の1を下回っているが、20分の1を超えるので、簡易吸収分割の規定が適用とならず、A社では、吸収分割契約を承認する株主総会を開催する必要がある。 ⇒×:20分の1を超える場合に簡易吸収分割の規定の適用がないとの規定はない。 |

| (イ) | 分割対象となる資産合計額から負債合計額を控除した額は1億3,000万円で、A社の純資産額の5分の1を下回っているので、簡易吸収分割の規定が適用となり、A社では、吸収分割契約を承認する株主総会を開催する必要がない。 ⇒×:A社の純資産額ではなくA社の総資産額が比較対象である。 |

| (ウ) | 分割対象となる資産額合計は2億3,000万円で、A社の純資産額の5分の1を下回っているが、20分の1を超えるので、簡易吸収分割の規定は適用とならず、A社では、吸収分割契約を承認する株主総会を開催する必要がある。 ⇒×:20分の1を超える場合に簡易吸収分割の規定の適用がないとの規定はない。 |

| (エ) | 分割対象となる資産額合計は2億3,000万円で、A社の総資産額の5分の1を下回っているので、簡易吸収分割の規定が適用となり、A社では、吸収分割契約を承認する株主総会を開催する必要がない。 ⇒○:正しい。 |

設問3

解答:ア

現物出資に関する問題である。現物出資とは、株式会社の設立、新株発行に当たって金銭以外の財産を持って出資に充てることをいう。

- 価額の総額が五百万円を超えない場合、検査役の調査は不要である。

- 現物出資財産等について定款に記載され、又は記録された価額が相当であることについて弁護士、弁護士法人、公認会計士、監査法人、税理士又は税理士法人の証明を受けた場合、検査役の調査は不要である。

| (ア) | 800万円を現物出資の金額とすると、裁判所が選任する検査役の調査が必要になりますが、例外として、弁護士や税理士などの証明書があれば、検査役の調査は不要になります。 ⇒○:1,2より正しい。 |

| (イ) | 現金による出資金と現物出資の金額が併せて500万円を超えると、裁判所が選任する検査役の調査が必要となりますから、現物出資の金額は280万円くらいにした方がよいでしょう。 ⇒×:現物出資の金額が併せて500万円を超える場合に検査役の調査が必要となる。 |

| (ウ) | 現物出資の金額が300万円を超えた場合、裁判所が選任する検査役の調査が必要になります。そうすると、費用も時間もかかることになりますから、ご注意ください。 ⇒×:現物出資の金額が併せて500万円を超える場合に検査役の調査が必要となる。 |

| (エ) | そうですね、資本金1,000万円程度であれば、現物出資をするうえで何の問題もありませんから、すぐに現物出資して会社を設立しましょう。 ⇒×:資本金を1,000万円にするということは現物出資の金額が800万円となる。その場合、検査役の調査が必要となるので簡単に会社を設立できなくなる。 |

設問4

解答:設問1:ウ 設問2:エ 設問3:イ

| (ア) | 会社更生 ⇒×:会社更生手続きの件数は、年間80件程度である。 |

| (イ) | 特別清算 ⇒×:特別清算の件数は、年間100件~200件程度である。 |

| (ウ) | 破 産 |

| (エ) | 民事再生 ⇒×:民事再生の件数は、年間25,000件~30,000件程度である。 |

| (ア) | 会社更生 ⇒×:会社更生手続きの件数は、年間80件程度である。 |

| (イ) | 特別清算 ⇒×:特別清算の件数は、年間100件~200件程度である。 |

| (ウ) | 破 産 ⇒×:破産の件数は、年間140,000件~200,000件程度である。 |

| (エ) | 民事再生 ⇒○:民事再生の件数は、年間25,000件~30,000件程度である。 |

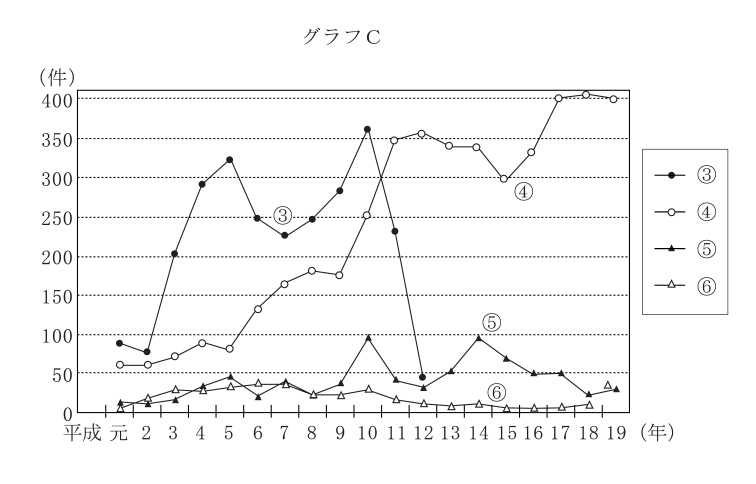

(設問3)

| (ア) | ③の手続は、平成13年以降には全く利用されていないが、これは手続の根拠となる法律が廃止され、この手続自体が利用できなくなったからである。 ⇒×:③の手続は、和議手続きである。民事再生法の前身の法律で、平成12年3月に廃止になった。 |

| (イ) | ④の手続は、裁判所に対する申立てが必要なく、迅速に処理が可能となるうえ、税務上のメリットがあることから、赤字子会社を迅速に整理したいときに用いられている。 ⇒○:④の手続は、特別清算手続きである。破産手続きと異なり、破産管財人が存在せず、関係者の自治で清算が進められるので、債権者からの協力が得られれば比較的迅速で簡易に手続きをすることができるというメリットがある。 |

| (ウ) | ⑤の手続は、他の法的倒産手続に比べ、大型倒産事件と呼ばれる事件のときに用いられることが多いとされている。 ⇒×:⑤の手続は、会社更生手続きである。会社更生手続きは、対象を株式会社に限って行われることから大企業を対象として想定した会社の再建手続きである。 |

| (エ) | ⑥の手続は、平成19年には全く利用されていないが、これは、平成18年に商法が改正され、会社法が施行された際に、この手続が廃止されたからである。 ⇒×:⑥の手続は、会社整理である。会社法が施行された際に、この手続は廃止された。 |

設問5

解答:イ

| (ア) | 会社のトラックを1台買い替えることになって、中古車でかなり状態がいいのが見つかったんだけど、20万円だけ予算オーバーしててね。それで、私が会社に、無利息・無担保で、返済は資金繰りに余裕ができたときという内容で20万円を貸すことになって、今、その契約書を作っているんだ。 ⇒×:無利息・無担保で、返済は資金繰りに余裕ができたときという貸付行為は会社との間で利益対立は生じないと考えられる。したがって、利益相反行為には該当しない。 |

| (イ) | 会社本社の土地は、私名義の土地で会社に貸していたんだけど、借地料は何十年も据え置きにしていたんだ。でも、その間に、固定資産税額が上がって、借地料だけでは足りなくなったんだ。だから、今回、借地料を固定資産税額の3倍の金額にすることになって、新しい契約書を作っているんだよ。 ⇒○:借地料を固定資産税額の3倍の金額にするということは、会社にとって不利な取引であり取締役にとって有利な取引である。したがって、取締役会の承認が必要となる。 |

| (ウ) | 当社支店の土地は、地主から借りていて、その土地に会社で建物を建てて使っていたんだけど、先日、地主からその土地を買ってくれないかと言われたんだ。ただ、会社の資金繰りだと難しいので、私個人でお金を出して私名義で買うということになったから、今、売買契約書を作ってもらっているんだ。 ⇒×:X氏と地主との契約であり会社は関係しない。よって、取締役会の承認は不要である。 |

| (エ) | 私が代表取締役を兼務しているB社は、A社の100パーセント子会社で、C社から機械をリースしていたんだけど、今度、C社から承諾をもらって、A社でB社からリースを受けることにしたんだ。今、A社とB社の契約書を作っているんだけど、リース料やリース期間なども含め、B社とC社のリース契約と全く同じ内容にすることになったんだ。 ⇒×:B社とC社のリース契約と全く同じ内容であり、利害対立は生じない。 |