平成20年度1次試験問題:財務・会計

設問1

次の資料に基づいて、支店独立会計制度における未達事項整理後の支店勘定残高の計算式として、最も適切なものを下記の解答群から選べ(単位:円)。

未達事項整理前の支店勘定残高 202,000円(借方)

未達事項

(1) 本店から支店へ発送した商品98,000円

(2) 支店から本店への60,000円の送金

(3) 支店の売掛金162,000円の本店による回収

(4) 本店の販売費21,000円の支店による立替え払い

【解答群】

| (ア) |

202,000−162,000+60,000 |

| (イ) |

202,000−98,000+162,000 |

| (ウ) |

202,000−60,000−21,000 |

| (工) |

202,000+21,000+98,000 |

解答を確認する

設問2

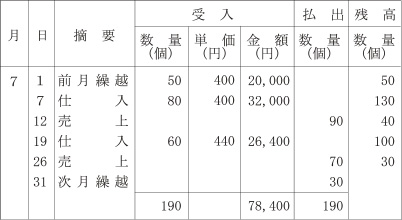

G社では、先入先出法により商品の払出単価を計算している。ある商品の仕入と売上に関する次の資料に基づいて、この商品の月次売上原価として最も適切なものを下記の解答群から選べ(単位:円)。

【解答群】

| (ア) |

65,200 |

| (イ) |

65,680 |

| (ウ) |

66,021 |

| (工) |

66,400 |

解答を確認する

設問3

次のa〜dのうち、繰延資産に計上することが認められるものとして最も適切なものの組み合わせを下記の解答群から選べ。

| a |

株式交付費 |

| b |

研究開発費 |

| c |

社債発行差金 |

| d |

創立費 |

【解答群】

| (ア) |

aとb |

| (イ) |

aとd |

| (ウ) |

bとc |

| (工) |

cとd |

解答を確認する

設問4

H社は、8月24日に公債(年利率5%)額面総額5,000,000円を100円につき98円で買い入れた。債券価格には経過利息が含まれず、代金は端数利息とともに小切手で支払った。利払日は3月31日と9月30日の年2回である。この公債の取得金額として最も適切なものはどれか(単位:円)。ただし、手数料は考えないこととする。

【解答群】

| (ア) |

5,000,000 |

| (イ) |

5,000,000×0.98 |

| (ウ) |

| 5,000,000×0.98+5,000,000×0.98×0.05 |

× |

146 |

| 365 |

|

| (工) |

| 5,000,000×0.98+5,000,000×0.05 |

× |

146 |

| 365 |

|

解答を確認する

設問5

次の文章の空欄Aに入るA群の記述と空欄Bに入るB群の用語の組み合わせとして、最も適切なものを下記の解答群から選べ。

将来の特定の費用又は損失で、【 A 】場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の【 B 】に記載する。

[A群]

| ① |

既に代価の支払が完了しまたは支払義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される |

| ② |

その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる |

[B群]

| a |

資産の部 |

| b |

負債の部 |

| c |

負債の部又は資産の部 |

【解答群】

| (ア) |

①とa |

| (イ) |

①とb |

| (ウ) |

②とa |

| (工) |

②とc |

解答を確認する