平成25年度1次試験解答:財務・会計

設問11

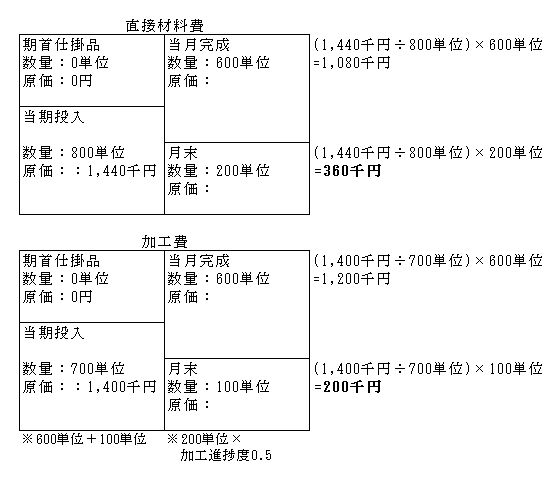

解答:ア

したがって、

期末仕掛品在庫=360+200=560千円となる。

よってアが正解である。

設問12

解答:ア

資産(現金)が増加するには、資産の減少か負債の増加か株主資本の増加の3つのパターンが該当する。

| (ア) | 株主資本の減少 →×:株主資本は純資産であるから、株主資本が減少すると現金は減少する。 |

| (イ) | 現金以外の流動資産の減少 →○:現金以外の流動資産が減少すると現金は増加する。 例)自己株式を取得して現金を支払う |

| (ウ) | 固定資産の減少 →○:現固定資産の減少が減少すると現金は増加する。 例)長期貸付金の貸付期限が到来し現金で返済を受ける |

| (エ) | 負債の増加 →○:負債が増加すると現金は増加する。 例)銀行借入を行って現金を受け取る |

設問13

解答:イ

ファイナンスリースと認められるには以下の2つの条件をみたす必要がある。

- 途中で解約できない(ノンキャンセラブル)

- リース料の総額が、物件の価格以上(フルペイアウト)

| (ア) | ファイナンス・リース取引によるリース契約では、通常、借り手側は中途解約ができない。 →○:ファイナンス・リース取引では、途中で解約できない(ノンキャンセラブル) |

| (イ) | ファイナンス・リース取引によるリース物件の維持管理費用は、貸し手が負担する。 →×:借手が負担するリース料には、通常、維持管理費相当額等が含まれまる。例えば、車両のリースの場合には、通常、車検代、保険料、自動車税などの維持管理費相当額がリース料に含まれている。 |

| (ウ) | ファイナンス・リース取引によるリース物件は、借り手側の貸借対照表上で開示される。 →○:リース資産については、原則として、有形固定資産、無形固定資産の別に、一括して「リース資産」として表示される。ただし、有形固定資産または無形固定資産に属する各科目に含めることもできる。 |

| (エ) | ファイナンス・リース取引によるリース物件は、借り手において減価償却費が算定される。 →○:リース物件は借り手側の減価償却費として計上される。 |

設問14

解答:ウ

加重平均資本コスト(WACC:Weighted Average Cost of Capital)とは、資本の調達源泉ごとの資本コストを書く調達源泉の金額の総資本に占める割合(ウェイト付け)によって平均して計算したものである。

- 自己資本コストを計算する。

自己資本コスト = 安全利子率+ベータ値×(市場ポートフォリオの期待収益率−安全利子率) = 3%+1.5×(8%−3%) = 10.5% - 税引き後負債コストを計算する。

税引き後負債コスト = 負債利子率×(1−法人税率) = 4%×(1−40%) = 2.4% - 加重平均資本コストを計算する。

加重平均資本コスト = 税引き後負債コスト×負債の割合+自己資本コスト×自己資本の割合 = 2.4%×4/12+10.5%×8/12=7.8%

よってウが正解である。

設問15

解答:エ

ペッキングオーダー仮説についての問題である。

ペッキングオーダー仮説では、企業は調達コストの程度に従って資金調達の優先順位を予め決めており、その優先度に従って各調達手段を利用可能限度額まで利用し、それでも資金が不足する場合に次の優先順位の調達手段を利用する、というものである。

具体的には、資金調達の優先順位は、内部留保→負債での資金調達(デット・ファイナンス)→増資(エクイティ・ファイナンス)となります。その結果、企業の収益力によって資本構成が変わってくるという考えである。

なお、会社が資金を調達する場合、大きく2つの方法があります。それは、次の2種類である。

- 株式を発行することで資金を調達するエクイティ・ファイナンス

- 金融機関や投資家からお金を借り入れることで資金を調達するデット・ファイナンス

したがって、次のようになる。

完全市場を前提とした MM 理論では資本構成と企業価値は独立であり、最適な資本構成は存在しないとされる。しかし現実には市場は不完全であり、MM 理論 は現実の企業の資本調達行動をうまく説明できていない。こうした中で現実の企業の資本調達行動を説明するための様々な仮説が提示されており、それらのひとつに ペッキングオーダー仮説がある。この仮説によれば、経営者は資本調達において、 まず【A:内部留保】などの内部資金を優先し、ついで外部資金のうちでも社債発行などの【B:デッドファイナンス】を優先するとされている。